2021年全球新材料行業市場規模及發展趨勢分析 政策將助力產業規模突破6萬億美元

新材料作為基礎性和支柱性戰略產業,是高新技術的先導。21世紀以來,眾多國家將新材料產業的發展作為國家重大戰略方針,全球新材料產業發展迅速。未來,在全球工業4.0的大背景下,全球新材料產業有望突破6萬億美元,產業將往融合化、綠色化和集群化方向發展。

行業主要上市公司:安泰科技(000969)、金發科技(600143)、中偉股份(300919)、沃特股份(002886)、太鋼不銹(000825)、南大光電(300346)、中科三環(000970)、二維碳素(833608)等

本文核心數據:新材料產業產值規模、新材料產業產值結構

全球新材料產業進去快速發展期

新材料作為基礎性和支柱性戰略產業,是高新技術的先導。早在20世紀中,美國、日本、歐洲等國家率先提出新材料在工業發展的重要性,并推出了本土新材料產業發展政策規劃及扶持政策。

21世紀以來,無論是發達國家還是發展中國家,越來越多的國家紛紛將新材料產業的發展作為國家重大戰略方針,美國、日本、歐洲、俄羅斯等國家進一步細化新材料產業發展方向,全球新材料產業發展迅速。

產值規模接近3萬億美元

正因世界各國均把大力研究和開發新材料作為21世紀的重大戰略決策,全球新材料產業近年來發展迅速。

2016年全球新材料產業產值規模約為20925.7億美元,2018年達到25597億美元。2018-2020年,全球各國進一步推動全球新材料產業的發展,出臺了相應的扶持政策及規劃,加上下游電子信息、生物醫療、汽車工業等產業不斷發展,2020年全球新材料產業產值規模已經接近3萬億美元。

注:2015-2018年數據為賽迪測算數據。2019-2020年數據為前瞻根據全球新材料產業往年發展情況、當年發展情況以及中國新材料產業產值占全球新材料產業產值的比重進行的測算。

關鍵戰略材料需求不斷擴大,但2020年受疫情影響

根據我國對新材料的定義,新材料可分為先進基礎材料、關鍵戰略材料和前沿先進材料。目前,先進基礎材料為全球最主要的需求產品,2019年其產值占比約為49%。但是,近年來全球對關鍵戰略材料的需求不斷擴大,其產值逐漸與全球先進基礎材料拉近距離,其產值占比由2018年的38.3%上升至2019年的43%。

2020年,全球疫情爆發,全球眾多核電、海洋工程、軌道交通工程受到影響,前瞻初步估算,作為支撐和保障海洋工程、軌道交通、艦船車輛、核電、航空發動機、航天裝備等領域高端應用的關鍵核心材料的關鍵戰略材料需求有所減少,2020年約為40%。

2018-2019年數據為新材料在線的測算數據,2020年數據為前瞻根據全球新材料產業往年及當年情況進行的測算。

市場規模有望突破6萬億美元

在全球工業4.0的大背景下,航空航天、電氣電子、醫療器械、汽車等工業發展將會進入到一個新的發展階段,對新材料的需求將會增長。此外,伴隨著越來越多的國家加大力度對新材料進行研究與開發,未來全球新材料的技術將會得到進一步的發展,這也將反向推動全球各行各業對新材料的需求。前瞻預測,未來五年全球新材料產業產值規模將保持正增長態勢,2026年有望突破6萬億美元。

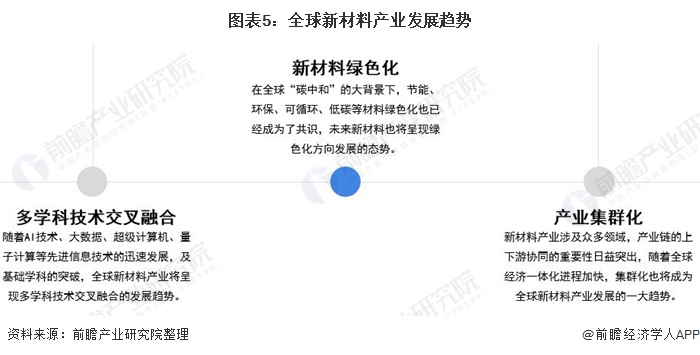

產業將往融合化、綠色化和集群化方向發展

在趨勢上,隨著AI技術、大數據、超級計算機、量子計算等先進信息技術的迅速發展,及基礎學科的突破,全球新材料產業將呈現多學科技術交叉融合的發展趨勢。此外,在全球“碳中和”的大背景下,節能、環保、可循環、低碳等材料綠色化也已經成為了共識,未來新材料也將呈現綠色化方向發展的態勢。

另一方面,新材料產業涉及眾多領域,產業鏈的上下游協同的重要性日益突出,隨著全球經濟一體化進程加快,集群化也將成為全球新材料產業發展的一大趨勢。

以上數據來源于前瞻產業研究院《中國新材料行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新材料行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新材料行業發展軌跡及實踐經驗,對新材料行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT