2023年中國化工新材料行業企業經營情況與發展趨勢分析 規模擴張增速放緩【組圖】

行業主要上市公司:中材科技(002080);金發科技(600143);萬華化學(600309);南大光電(300346);新和成(002001);華峰化學(002064);多氟多(002407);回天新材(300041);彤程新材(603650);沃特股份(002886)等

本文核心數據:化工新材料成本結構;化工新材料行業上市企業營業收入;化工新材料行業上市企業毛利率;化工新材料行業上市企業存貨周轉率;化工新材料行業上市企業營業收入增長率

化工新材料成本結構:原材料占比較高

原材料是化工新材料產業的上游,并且占據著化工新材料產品生產制造的主要成本。從我國化工新材料行業領先企業萬華化學、沃特股份化工新材料的成本結構可看到,聚氨酯系列、先進高分子材料原材料成本占比超過75%;中科科技特種纖維復合材料原材料成本占比在60%左右,也是產品成本最主要構成部分。2022年,石油和主要化學品市場價格整體波動上漲,據國家統計局數據,全年油氣開采業出廠價格同比上漲35.9%,化學原料和化學品制造業同比上漲7.7%。總體來看,化工新材料企業的生產經營成本受原材料價格影響較大。

化工新材料行業企業經營效益分析

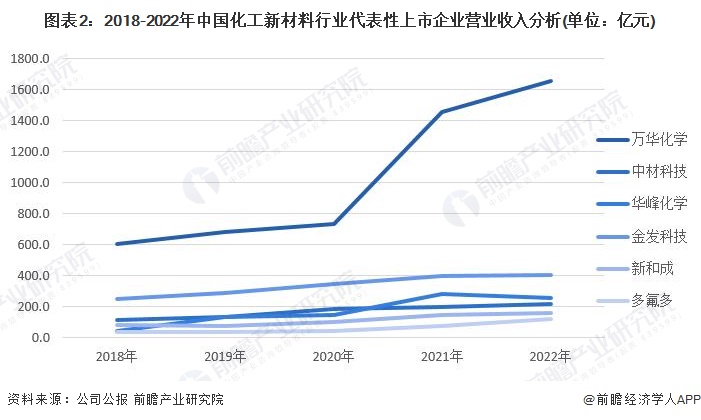

2018-2022年,化工新材料行業主要上市企業營業收入整體處于上升趨勢,其中萬華化學銷售收入遠遠領先于其他企業。2022年,萬華化學僅聚氨酯系列業務營業收入已達到629億元,企業經營規模較大,市場份額搶占能力較強;其次為金發科技,全年營業收入超過100億元;此外,中材科技、華峰化學、新和成、多氟多營業收入均超過100億元;整體來看,化工新材料行業領先上市企業經營效益較高,企業具備一定的規模優勢。

化工新材料行業企業盈利能力分析

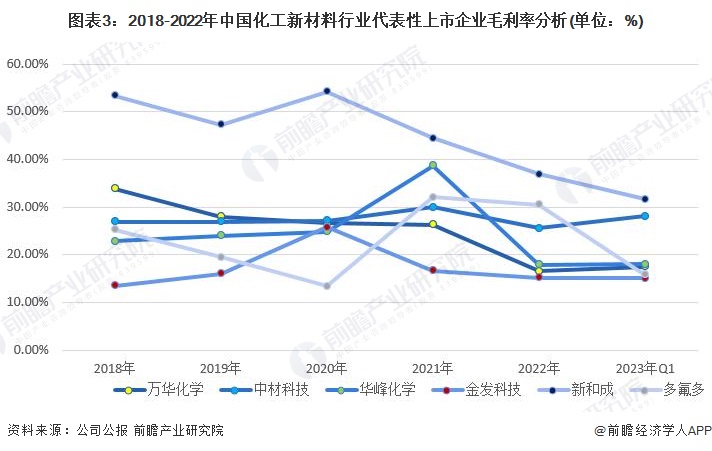

2018-2022年,除中材科技外,其他化工新材料行業上市企業盈利能力均呈現波動變化趨勢;其中,新和成、萬華化學盈利能力均有較大幅度的下降。

化工新材料行業企業營運能力分析

2018-2022年,除新和成以外,化工新材料行業代表企業的存貨周轉率均在3次以上;2022年,萬華化學、中材科技、華峰化學、金發科技存貨周轉率均在6次以上,整體來看,各公司存貨轉換成商品、現金及應收賬款等的速度較快,資金的利用效率較高。

化工新材料行業企業發展趨勢分析

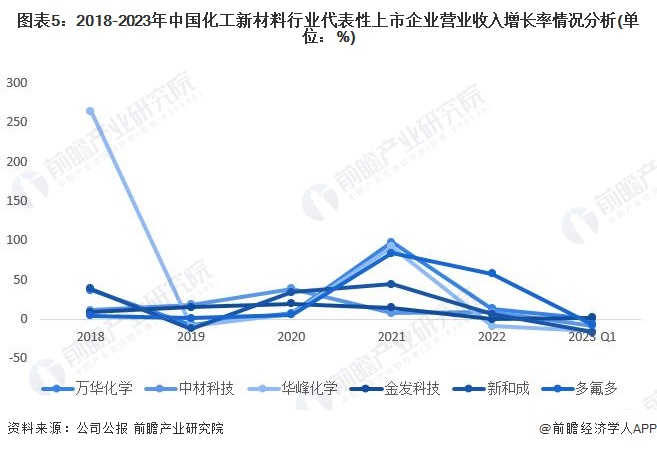

2022年,國際原油價格整體上漲,疊加疫情和歐美加息等因素影響,化工新材料行業企業經營業績整體下滑;代表性企業中,除多氟多業務規模擴張速度較快之外,其余五家上市公司經營增速較2021年大幅放緩,其中,華峰化學經營收入實現負增長。2023年,疫情防控政策優化,經濟緩慢復蘇,但海外需求依然低迷,一季度各企業經營仍承受較大壓力;隨著國內鋰電、光伏風電及儲能領域技術迭代加速,相關的化工新材料需求有望釋放,企業經營狀況將有所改善。

更多本行業研究分析詳見前瞻產業研究院《中國化工新材料行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化工新材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化工新材料行業發展軌跡及實踐經驗,對化工新材料行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT