【行業深度】洞察2021:中國覆銅板行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

隨著我國電子產業的發展,我國覆銅板行業的已基本形成了較為穩定的競爭格局,行業的市場集中度較高,其中行業最具有代表性的龍頭企業分別是建滔積層板和生益科技,這兩個企業的市場份額和產品產量以及產品質量都遠超于其他非龍頭企業。

覆銅板行業主要上市公司:生益科技(600183)、金安國紀(002636)、南亞新材(688519)、華正新材(603186)、超聲電子(000823)、超華科技(002288)、中英科技(300936)等

本文核心數據:中國覆銅板行業市占率、中國覆銅板企業產品產量等

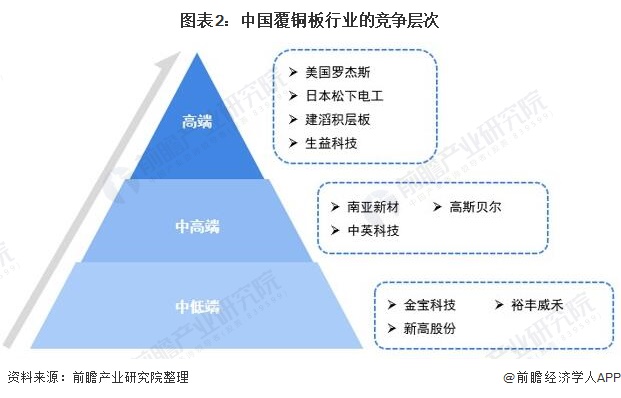

1、中國覆銅板行業競爭層次

覆銅板全稱覆銅板層壓板,英文簡稱CCL,是由木漿紙或玻纖布等作增強材料浸以樹脂膠液,覆以銅箔,經熱壓而成的一種板狀材料。覆銅板是電子工業的基礎材料,是加工制造印制電路板(PCB)的主要材料,它被廣泛用于電視機、收音機、電腦、計算機、移動通訊等電子產品領域。

目前,國內覆銅板行業的上市公司包括:建滔積層板(01888.HK)、生益科技(600183)、金安國紀(2636)、南亞新材(688519)、華正新材(603186)、超聲電子(823)、超華科技(2288)、中英科技(300936)、宏昌電子(603002)、福斯特(603002)、高斯貝爾(2848)、方邦股份(688020)、德凱股份(871640),新三板上市企業有裕豐威禾(838109.OC)、金寶科技(832728.OC),非上市企業有南亞塑膠、聯茂電子等。

目前我國高端覆銅板的生產商仍然以外商為主,例如羅杰斯、松下電工等,國內具備生產世界領先高端覆銅板能力的企業主要是建滔集團、生益科技等企業。

不過當前國內具有競爭力的覆銅板企業也開始涉足中高端覆銅板生產制造,例如南亞新材、高斯貝爾等,其余的覆銅板中小型企業則以中低端覆銅板生產為主。

2、中國覆銅板行業市場份額

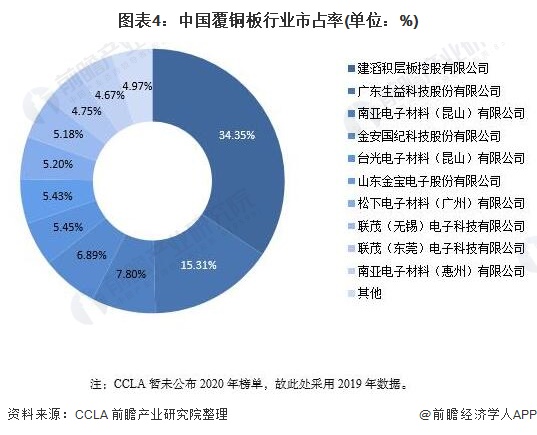

根據中國電子材料行業協會覆銅板材料分會(CCLA)在2020年7月披露的行業整體數據,目前建滔積層板是我國最大的覆銅板企業,主營業務收入占行業總收入的比重達到34.35%;其次是生益科技,占比為15.31%;南亞電子材料(昆山)有限公司占比7.80%,排名第三。

3、中國覆銅板行業市場集中度

從我國覆銅板行業競爭集中度來看,我國覆銅板行業集中度較高,2018-2019年間前五名企業的營業收入占比總和基本不變,保持在69%左右;前十名企業的營業收入占比總和有明顯的增長,2019年中國覆銅板行業CR10為95.03%,較2018年增長了9.45個百分點。

4、中國覆銅板行業企業布局及競爭力評價

從我國覆銅板企業的業績來看,以建滔積層板和生益科技為首的行業龍頭企業的覆銅板業務能力是要遠高于其他覆銅板企業,2020年建滔積層板和生益科技的覆銅板產量分別為1.38億平米和1.038億平米。

從企業的覆銅板產品類型來看,龍頭企業的覆銅板產品也更偏向于高端覆銅板,即高頻高速覆銅板、無鹵素覆銅板等。

注:以上營收數據為2020年數據,德凱股份由于未公布2020年全年年報,因此采用2019年數據;建滔積層板營收數據單位為港幣。

5、中國覆銅板行業競爭狀態總結

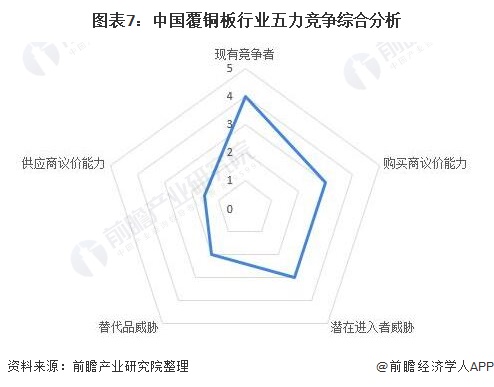

從五力競爭模型角度分析,PCB覆銅板的主要部件包括銅、樹脂、玻璃纖維等基礎材料,并且覆銅板企業經常面臨原材料價格變化波動的風險,因此行業上游供應商議價能力較弱。

覆銅板是電子工業的基礎材料,主要用于加工制造印制電路板(PCB),是一種核心材料,因此覆銅板行業的下游客戶議價能力較強。

我國的覆銅板制造企業數量較多,現有競爭較為激烈。

替代威脅方面,低端產品替代威脅大,高端產品則較小。

另外目前,高端覆銅板跨國企業也紛紛轉向中國市場,中國電子行業發展迅速,對新進入者有較強的吸引力,覆銅板行業潛在進入者的威脅較強。

更多數據請參考前瞻產業研究院《中國PCB覆銅板行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對PCB覆銅板行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來PCB覆銅板行業發展軌跡及實踐經驗,對PCB覆銅板行業...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT