2021年中國社區團購行業市場現狀與發展趨勢分析 地產商布局社區團購原來早有“預謀”

早在2016年我國地產商便開始布局社區團購這一業態,但是期間一直不溫不火,2019年還集體經歷關店潮,直到2020年疫情的催化以及互聯網企業玩家的進入,社區團購這一新興業態才爆發生長。

究其原因,主要是因為地產商主營業務與社區團購各個環節重合內容較少,布局需要花費更多的精力;同時與傳統社區團購相比,地產商的平臺主要針對的是中高端用戶,定價方面更無優勢,且覆蓋品類之多使其復制起來更難,所以難以在國內形成規模化。不過2021年4月恒大集團宣布成立“恒優選”,標志著地產商重整旗鼓加入社區團購的競爭,未來發展前景仍值得期待。

社區團購行業主要上市公司:利群股份(601366)、大東方(600327)、步步高(002251)、中百集團(000759)、供銷大集(000564)等。

本文核心數據:社區團購市場規模、地產商布局現狀、地產商布局歷史、地產商布局痛點

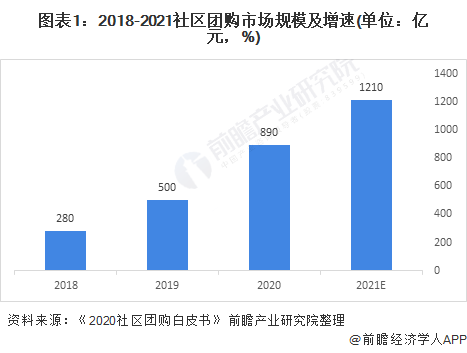

1、 社區團購市場規模現狀

根據《2020社區團購白皮書》,我國社區團購市場在2018-2020從280億元上漲到890億元左右,預計2021年能達到1210億元,逐年上升的市場規模對投資者釋放盈利信號,越來越多的企業開始跨行布局社區團購。

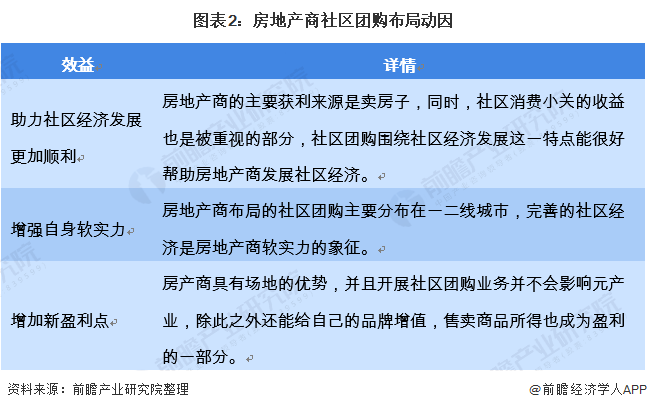

2、地產商布局社區團購動因

2020年因為疫情社區團購爆發生長,眾多投資者入局競爭,主要以互聯網企業為首,其實早在2020年之前,不少的房地產商便早已開始布局社區團購這一零售新業態。但是大多地產商布局社區團購的初衷是優化社區經濟,形成經營閉環有助于增強自身的軟實力,同時社區團購可以為地產商增加的心的盈利點。

3、地產商社區團購布局歷史

早在2016年,碧桂園便成立“鳳凰優選”,市場定位是社區直營超市,隨后2017-2019年寶能、保利、佳兆業、萬科也加入社區團購的布局。2017年寶能成立萬麥,保利地產成立YOOYA與若比鄰,佳兆業亨利壹號街市;

2019年佳兆業成立CASA MIA,寶能成立若比鄰、東市西市,萬科成立萬物市集;2019年萬科成立V-24生鮮時選。但是這些地產商成立的社區團購平臺并未在全國實現規模,大多僅在部分城市試點后便偃旗息鼓,2020年互聯網廠商大舉進入社區團購的競爭,地產商之前布局的社區團購更加無人知曉。

2021年4月,恒大物業宣布成立“恒優選”,標志著地產商重整旗鼓進入社區團購領域的競爭。

4、地產商社區團購布局現狀

盡管房地產商早就開始布局社區團購這一業務了,但是各個平臺的定位不一,模式不夠清晰,難以在全國形成規模。通過對不同地產商所布局的社區團購平臺現狀的了解可以發現,整體情況并不明朗,除綠地G-Super仍保持一定的活躍度之外,其他平臺已經或正在經歷關店潮。

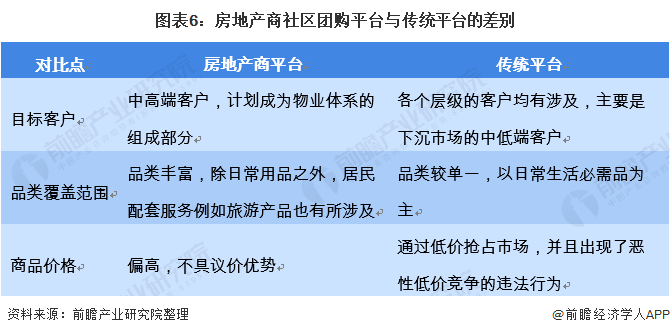

5、地產商的布局與傳統社區團購電商布局的不同

地產商布局的社區團購平臺之所以不達預期,主要是因為房地產商在依托自有物業的基礎上進行社區團購的布局還算得力,但是到大環境下與傳統的零售對手直接競爭卻略顯乏力。

并且互聯網公司搞社區團購,和開發商搞社區團購并不同。開發商是自己選擇供應商,將商品送入到本小區業主的餐桌上,本質上是物業服務的一部分拓展。在這個過程中,開發商是微弱盈利的,而互聯網則是貼錢培養用戶的習慣,在前期燒錢過程中是做的虧本買賣。

面對這種互聯網公司貼錢補貼用戶的手段,開發商馬上就落入了下風。而與傳統社區團購平臺相比,在目標客戶、品類覆蓋范圍與商品價格方面均有所差別。

6、房地產商布局社區團購的痛點

盡管地產商做社區也有著天然的優勢,他們擁有大量的業主,對物業有一定的信賴感,不用燒錢積累和培養用戶。對地產商來說,社區團購能夠增加品牌附加值,從而獲取資本的青睞。然而,從目前來看,地產商布局社區團購成功者微,未來對于整個市場的競爭,地產商仍有以下發展痛點:

更多行業相關數據請參考前瞻產業研究院《中國社區團購行業商業模式創新與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國社區團購行業的發展環境;第2章對國內社區團購行業的發展狀況、競爭格局進行了分析;第3章對主要社區團購品種的市場需求、競爭格局、市場價格及前...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT