2021年中國(guó)基礎(chǔ)云服務(wù)行業(yè)市場(chǎng)規(guī)模與產(chǎn)業(yè)結(jié)構(gòu)分析 各行業(yè)應(yīng)用加速推動(dòng)行業(yè)云發(fā)展

2020年中國(guó)整體云計(jì)算市場(chǎng)規(guī)模再創(chuàng)新高,其中公有云仍然占據(jù)主導(dǎo)地位,非公有云通過(guò)多種形態(tài),將云能力向公有云領(lǐng)域延伸。公有云市場(chǎng)的主要客戶(hù)集中在泛互聯(lián)網(wǎng)行業(yè),非公有云的客戶(hù)分布以政府和金融業(yè)客戶(hù)為主。

行業(yè)云是云計(jì)算產(chǎn)業(yè)滲透到各大行業(yè)中去形成的具體的行業(yè)解決方案,行業(yè)云市場(chǎng)規(guī)模(包括互聯(lián)網(wǎng)相關(guān)云計(jì)算應(yīng)用及傳統(tǒng)行業(yè)企業(yè)和公共服務(wù)等)突破2000億元。

基礎(chǔ)云服務(wù)行業(yè)主要上市公司:阿里巴巴(BABA)、騰訊(00700.HK)、浪潮信息(000977)、中國(guó)電信(00728.HK)、中國(guó)移動(dòng)(00941.HK)、光環(huán)新網(wǎng)(300383)、鵬博士(600804)、網(wǎng)宿科技(300017)等

本文核心數(shù)據(jù):基礎(chǔ)云服務(wù)市場(chǎng)規(guī)模、公有云市場(chǎng)結(jié)構(gòu)、非公有云市場(chǎng)結(jié)構(gòu)、行業(yè)云市場(chǎng)規(guī)模

云市場(chǎng)規(guī)模再創(chuàng)新高,行業(yè)上云推動(dòng)非公有云市場(chǎng)發(fā)展

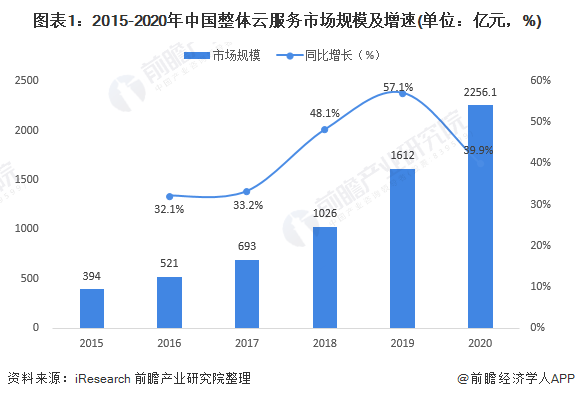

根據(jù)艾瑞數(shù)據(jù),2020年,中國(guó)整體云服務(wù)市場(chǎng)規(guī)模再創(chuàng)新高,達(dá)到2256.1億元,增速接近40%。2020年初,受疫情影響,中國(guó)整體云服務(wù)市場(chǎng)上半年處在一種“喜憂(yōu)參半”的局面。

一方面,疫情期間,從線(xiàn)上娛樂(lè)到線(xiàn)上辦公等需求顯著增長(zhǎng),驅(qū)動(dòng)泛互聯(lián)網(wǎng)行業(yè)用云需求上升,帶動(dòng)公有云市場(chǎng)的逆勢(shì)增長(zhǎng)。但另一方面,由于多數(shù)線(xiàn)下業(yè)務(wù)發(fā)展受阻,導(dǎo)致很多建設(shè)周期長(zhǎng)的云項(xiàng)目被迫延期,延緩了云市場(chǎng)的進(jìn)一步發(fā)展。

2020年后半段,疫情期間養(yǎng)成的用云習(xí)慣得到延續(xù),更多行業(yè)以及傳統(tǒng)企業(yè)加速云化轉(zhuǎn)型,線(xiàn)下的云項(xiàng)目建設(shè)也日漸提速,最終推動(dòng)整體云市場(chǎng)規(guī)模再創(chuàng)新高。同時(shí),疫情期間所產(chǎn)生的“漣漪效應(yīng)”,將在未來(lái)1-2年擴(kuò)大,進(jìn)而推動(dòng)中國(guó)云服務(wù)市場(chǎng)迎來(lái)新的增長(zhǎng)機(jī)會(huì)。

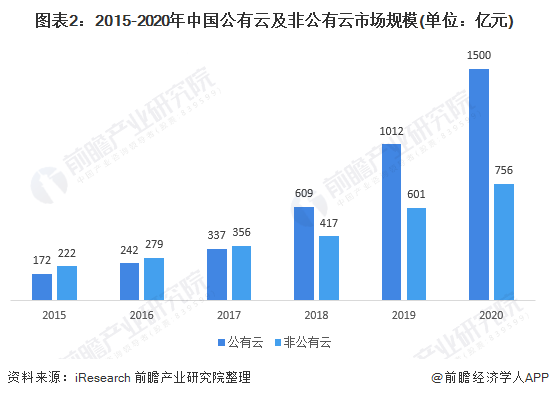

當(dāng)前,公有云服務(wù)仍占據(jù)云服務(wù)市場(chǎng)主導(dǎo)地位,2020年公有云市場(chǎng)規(guī)模達(dá)到1500億。受疫情影響,2020年國(guó)內(nèi)非公有云項(xiàng)目建設(shè)周期延長(zhǎng)、交付延緩,建設(shè)速度明顯放緩;但由于新基建、“十四五”規(guī)劃等政策鼓勵(lì),各行業(yè)在2020年下半年加快上云進(jìn)程:

1)地方政府的政務(wù)云建設(shè)不斷升級(jí),數(shù)字政務(wù)水平持續(xù)提升;

2)院校及科研機(jī)構(gòu)的科研云、教育云陸續(xù)落地;

3)傳統(tǒng)企業(yè)逐步引入云管理平臺(tái)/數(shù)字管理平臺(tái)等,加速數(shù)字化轉(zhuǎn)型;

4)醫(yī)療機(jī)構(gòu)加速引入電子病歷等數(shù)字化管理方式,持續(xù)推進(jìn)醫(yī)療云升級(jí)。在行業(yè)上云的推動(dòng)下,2020年非公有云市場(chǎng)規(guī)模達(dá)到756億。

泛互聯(lián)網(wǎng)客戶(hù)占公有云市場(chǎng)主導(dǎo),政府、金融領(lǐng)跑非公有云市場(chǎng)

公有云市場(chǎng)的主要客戶(hù)集中在泛互聯(lián)網(wǎng)行業(yè),包括:電商、游戲、音視頻、短視頻、游戲等,2020年占比接近50%。行業(yè)頭部客戶(hù)云支出規(guī)模龐大但增長(zhǎng)有限,且與云廠(chǎng)商的合作關(guān)系較為固定,云服務(wù)商變更成本高。此外,金融行業(yè)和政府客戶(hù)分別占據(jù)公有云市場(chǎng)的15%和12.9%。

非公有云的客戶(hù)分布以政府和金融業(yè)客戶(hù)為主,2020年兩者合計(jì)占59.9%的比重。其次,為適應(yīng)數(shù)字經(jīng)濟(jì)發(fā)展需要,逐步加速數(shù)字化轉(zhuǎn)型進(jìn)程的諸多傳統(tǒng)行業(yè)也正成為下一階段的上云“生力軍”。

對(duì)政府和金融行業(yè)來(lái)說(shuō),一方面是為了滿(mǎn)足災(zāi)備、合規(guī)的需要,另一方面,也希望在保證涉密數(shù)據(jù)安全性的同時(shí),能夠通過(guò)引入公有云能力實(shí)現(xiàn)更多業(yè)務(wù)創(chuàng)新。而對(duì)其他傳統(tǒng)行業(yè)而言,接入混合云或者專(zhuān)有云,可以減少云項(xiàng)目建設(shè)周期以及云計(jì)算投入成本。

行業(yè)云應(yīng)用擴(kuò)張迅速,市場(chǎng)規(guī)模超2000億元

我國(guó)行業(yè)云市場(chǎng)從被萌芽發(fā)展到現(xiàn)在,已逐漸被應(yīng)用到多個(gè)行業(yè),像近幾年發(fā)展得較成熟的政務(wù)云、金融云以及制造行業(yè)云、物流云等等。由于目前我國(guó)云計(jì)算市場(chǎng)起步較晚,整個(gè)市場(chǎng)發(fā)展到現(xiàn)在,正處于高速增長(zhǎng)期,而行業(yè)云是以云計(jì)算作為底層邏輯的行業(yè),其市場(chǎng)規(guī)模的擴(kuò)張速度基本與云計(jì)算市場(chǎng)的保持一致。

根據(jù)Frost & Sullivan數(shù)據(jù)顯示,2020年,國(guó)內(nèi)互聯(lián)網(wǎng)相關(guān)行業(yè)云計(jì)算應(yīng)用(含視頻、游戲、電商等)市場(chǎng)規(guī)模約為760億元,傳統(tǒng)行業(yè)企業(yè)和公共服務(wù)(含政務(wù)云、金融云、教育云、制造云等)市場(chǎng)規(guī)模約為1449億元。

更多數(shù)據(jù)來(lái)請(qǐng)參考前瞻產(chǎn)業(yè)研究院《中國(guó)行業(yè)云市場(chǎng)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說(shuō)明書(shū)撰寫(xiě)等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)行業(yè)云行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)行業(yè)云行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)行業(yè)云行業(yè)未來(lái)的發(fā)展...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話(huà):400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT