十張圖了解2021年中國腫瘤行業現狀及發展趨勢 抗癌之路道阻且長但未來依然可期

抗腫瘤藥物行業主要上市公司:目前國內腫瘤藥物行業的上市公司主要有復星醫藥、恒瑞醫藥、四環生物、海南海藥、景峰醫藥、山大華特等。

本文核心數據:新發癌癥病例、癌癥死亡率、癌癥5年生存率、癌癥治療費用

我國癌癥發病率高

據世界衛生組織IARC發布的《2020世界癌癥報告》 數據顯示,2020 年全球新發癌癥病例 1929 萬例,僅中國新發癌癥 就有457 萬人,占全球 23.7%,中國癌癥新發人數遠超世界其他國家。意味著,全球每死亡100個癌癥患者中,中國人占將近24個。平均每天都有6000多人死于癌癥,每分鐘就有將近5人死于癌癥。

IARC 圖表1:2020世界各國癌癥新發病例數(單位:萬人,%)

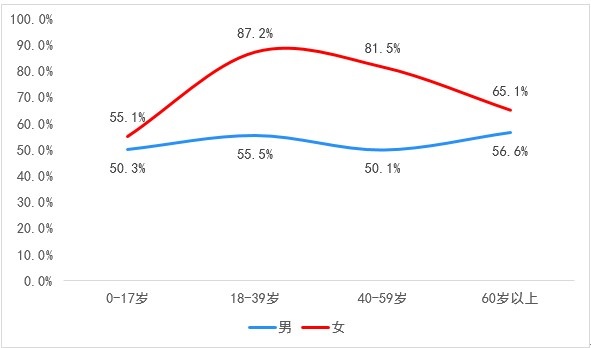

值得注意的是,中國癌癥發病率性別中,不同年齡段女性均高于男性。在18-39歲中,來新高癌癥發生率甚至高達87.2%。

中國精算協會 圖表2:2020年我國不同年齡段惡性腫瘤發生率(單位:%)

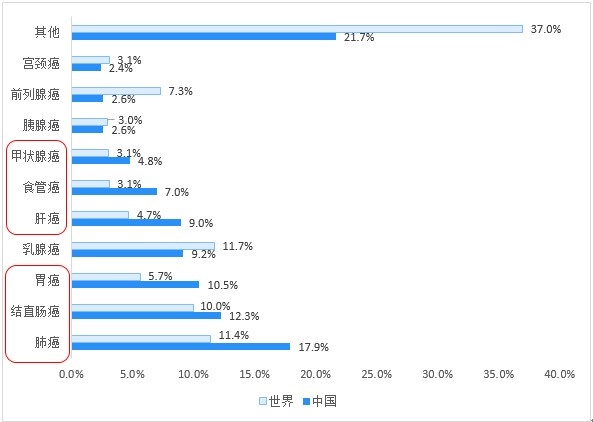

2020年,我國癌癥病病種中,癌癥病種最高的前10位分別是:肺癌、乳腺癌、胃癌、結直腸癌、肝癌、食管癌、宮頸癌、甲狀腺癌、子宮癌、前列腺癌。肺癌為患病率最高的的癌癥,占比近18%,結直腸癌和胃癌緊隨其后,分別占比12.3%和10.5%。而全球來看,乳腺癌取代肺癌成為全球第一大癌癥。

IARC 圖表3:2020年我國與世界前十惡性腫瘤發病率對比(單位:%)

我國癌癥死亡率高

2020 年全球癌癥死亡病例 996 萬例,其中中國癌癥死亡人數 300 萬,占癌癥死亡總人數 30%,中國人口不到全球人口的1/5,癌癥死亡病例卻占了全球癌癥死亡病例數近1/3,中國總體癌癥死亡率65.6%,是美國總體癌癥死亡率26.7%的2倍多。超高的死亡率一方面也反映了我國癌癥治療技術同先進發達國家水平存在較大的差距。

IARC 圖表4:2020年世界各國癌癥死亡人數(單位:萬人)

抗癌技術制約我國癌癥生存率

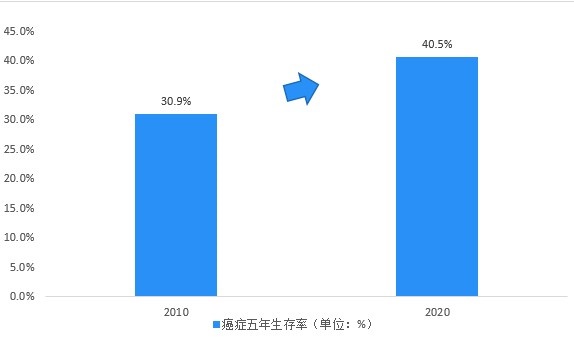

經過多年努力,我國腫瘤診療水平得到顯著提升,根據國家癌癥中心統計數據顯示,我國惡性腫瘤的五年生存率已經從十年前的30.9%提升到目前的40.5%,提高了近10個百分點,但依然遠低于美國的66%。整體與發達國家依然存在較大差距,尤其是血液系統惡性腫瘤的五年生存率明顯低于美國。

圖表5:2010-2020年我國癌癥5年生存率(單位:%)

造成差距的主要原因一方面是由于我國癌癥發病的前幾位惡性腫瘤大部分預后較差,而美國人可以使用更具革新性的藥物,在整體生存率方面獲得顯著益處。尤其是一些較罕見、預后較差的腫瘤,基礎研究和相關醫院的科研實力對病人的生存機會影響極大。另一方面,我國癌癥篩查和早診早治覆蓋人群還相對比較少,大眾主動參加防癌體檢的意識還不夠強,大多數患者在發現癌癥的時候就已經是中晚期了,治療效果比較差。要想提高癌癥生存率,預防和早診早治比較關鍵。

除此之外,與美國相比,中國癌癥治療方案更為有限。化療在中國的腫瘤治療中仍扮演著重要角色,2019年占中國腫瘤市場的72.6%,而同年全球腫瘤市場的占比為17.1%。美國前十位暢銷腫瘤藥物均為創新療法,而中國前十位暢銷腫瘤藥物中有四種為傳統化療藥物。同時,中國的制藥業已加大資源投入,用于仿制藥及原料藥的大規模生產,而不是專注于創新藥物的開發。2019年中國十大暢銷腫瘤藥物中,八種于15年前獲批準,表明其具有巨大的創新空間。自2015年至2019年,FDA批準57種新型腫瘤藥物,而同期中國有37種新型腫瘤藥物獲批準。由于創新藥物上市發生延遲,在中國尚無法享受多種具有卓越療效及安全性的創新療法。

同世界發達國家相比,經濟壓力也是我國抗癌路上的絆腳石

腫瘤治療成本在全球范圍內遠高出其他疾病的治療成本, 然而據報道,所有癌癥治療的療效低至25%。極低的治療效果和昂貴的治療價格,說明醫療系統中存在嚴重的資源浪費。

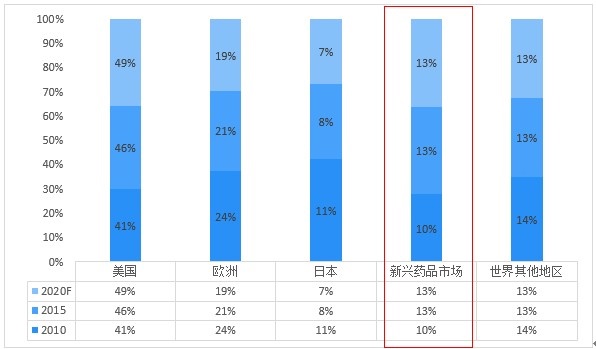

腫瘤治療成本在全球范圍內遠高出其他疾病的治療成本,且不斷增長,從整體來看,全球腫瘤治療費用在2015至2020年期間增長超53%。2020年,發達國家如美國,癌癥治療開支占比高達49%,而新興藥品市場份額卻不足14%,我國份額占比更低。

KPMG 圖表6: 2010-2020年全球腫瘤治療開支(單位:億美元)

全球腫瘤醫藥市場份額方面,我國2019年中國腫瘤治療以及維持治療藥物的花費僅1156億元,2020年約在1341億元,在世界占比僅12.7%,雖然多年來我國癌癥治療費用規模發展迅速,但同我國癌癥發病率世界占比23.7%相比,我國的抗癌治療費用嚴重不足。

米內網 圖表7:2012-2020年中國抗腫瘤藥銷售額及其在世界份額(單位:億元,%)

具體到癌癥患者個體,可以看出我國平均癌癥治療費用遠高于其他重大疾病花費。據中國精算師協會2020年12月底發布的數據,我國癌癥平均治療費用在22-80萬之間,位居重大疾病治療費用前列,而同年,我國城鎮居民人均年收入尚不足5萬元,農村居民人均收入更少,與此同時,人均健康保險密度僅為580元,重疾險保額10萬以下更是超過80%。種種數據表明,在高額的癌癥治療費用下,絕大多數人會付不起醫療費而放棄或者消極治療,這使得癌癥5年生存率更加低下。

中國精算師協會 圖表8:2020年我國重大疾病平均治療費用(單位:元)

抗癌技術進步或將推動癌癥根治成為現實

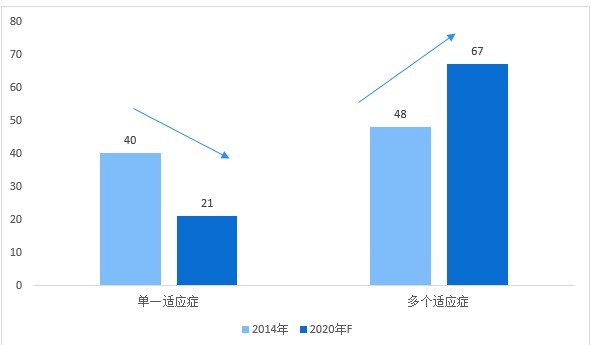

世界抗癌技術方面,過去癌癥治療都以治愈患者為目而治療方法不能保證痊愈,且醫生無法知曉治療后的結果。因此需要在術后對患者進行大量跟進研究,且在某些復發的案例中,還需要進行更加昂貴的二次、三次治療。相比過去的同一種治療方法對患有某種大致概括為腫瘤類型的所有患者的情況。如今腫瘤的定義越來越清晰,促進了廣泛定義的適應癥的分層。根據畢馬威預測,由于開發商堅持縮小潛在患者群體的范圍以此最大化投資回報和彌補開發成本,2020年,單個腫瘤治療藥物適應癥的數量約下降至十年前的一半,而多個腫瘤治療藥物適應癥數量上升至67種,未來每種治療方法適應癥的數量還會繼續增加。

KPMG 圖表9:2014-2020年腫瘤治療藥物預計適應癥數量(單位:種)

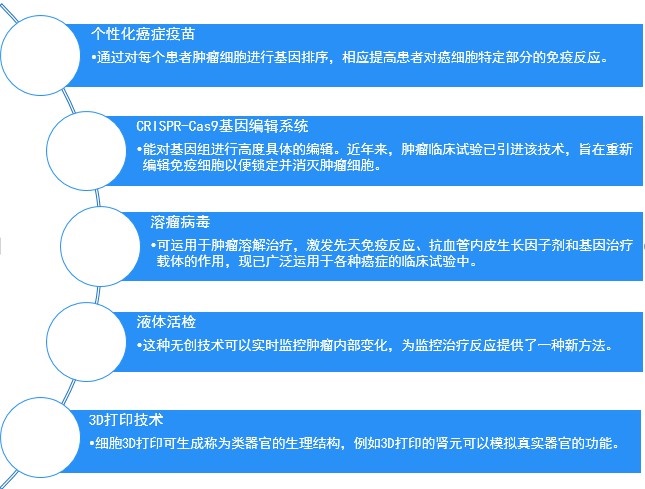

隨著癌癥發生率上升且病人的風險承受能力相應提升,科學和技術平臺的發展給腫瘤醫療進步遠高于其他其他疾病。技術進步提高了診斷和監控腫瘤的能力,使得根治腫瘤的可能性大幅提高,另一方面,腫瘤治療也會朝更加注重患者生存和生命質量發展,真正實現腫瘤根治。據畢馬威研究顯示,預計在2030年將有以下多種醫療方式促進惡性腫瘤根治。

KPMG 圖表10:當下及未來世界先進的腫瘤根治技術

對于我國而言,抗癌之路充滿荊棘,抗癌之路是否成功,除了當下癌癥技術制約,在居民人均收入、保險發展、環境發展,性別、年齡等多重因素的發展和結構密不可分,但世界抗癌醫療技術的發展也為我國的抗癌之路提供新的方向,隨著我國經濟的快速發展,人均收入水平的提升和健康險行業的快速發展,在我國,未來根治腫瘤也并非不可能。

更多行業相關數據請參考前瞻產業研究院《中國抗腫瘤藥物行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告在解析國外抗腫瘤藥物行業規模的基礎上,分析了我國抗腫瘤藥物行業的發展規模、競爭格局、進出口市場及主要抗腫瘤藥物市場狀況;接下來對居民腫瘤疾病患病率、就診率...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT