預見2021:《2021年中國集成電路行業全景圖譜》(附發展現狀、產業結構、細分市場等)

集成電路是目前國家間博弈的重要因素,逐漸成為全球關注的核心焦點。近幾年,中美之間由“貿易”變為“科技”之爭,從2018年7月開始美國先后把近百家中國企業列入實體清單,實行高科技出口管制。其中包括限制對中國通訊巨頭華為的芯片供應,因此集成電路成為“中美科技戰”的關鍵戰場。

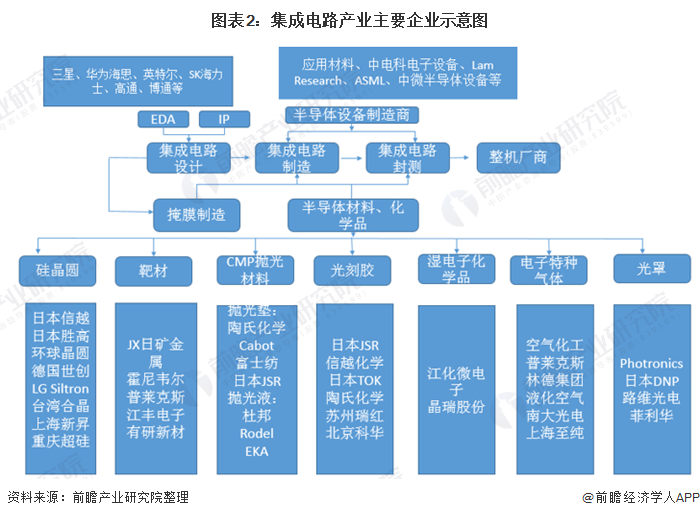

產業鏈——應用構造復雜

集成電路產業鏈上游主要是集成電路設計。集成電路設計是集成電路產業鏈中最重要的部分之一,在這一領域利潤較高,目前國內僅有少數公司在集成電路設計領域取得的了突破。

集成電路產業鏈中游為集成電路、材料、集成電路設備和集成電路制造。在集成電路材料領域,由于集成電路材料技術壁壘較高,目前在此領域基本以日美等企業占主導地位。從集成電路設備端來看,隨著中國跨國集團在中國建廠,目前國內的設備廠商迎來發展的良機;在集成電路制造端,目前我國晶圓廠以中國臺灣的臺積電一家獨大,但中國大陸本土企業中芯國際已完成14nm集成電路的研發,n+1nm(與7nm芯片極其接近)的芯片正在研發中。

集成電路下游主要是集成電路封測。集成電路封測是我國最早切入集成電路的領域,目前我國封測企業已獲得了基本的技術和良好的產業競爭力,技術和銷售規模已進入世界第一梯隊。

從集成電路細分領域企業分布來看,在集成電路設計領域主要以韓國三星、美國的高通、博通為主要企業,我國本土的華為海思等企業后來者居上。

在半導體設備制造商領域以應用材料、中電科電子設備等企業為主要生產企業。

在半導體材料和化學品領域以日本和美國企業為主要企業,其中我國本土的江豐電子、江化微電子等企業也在此領域取得了突破。

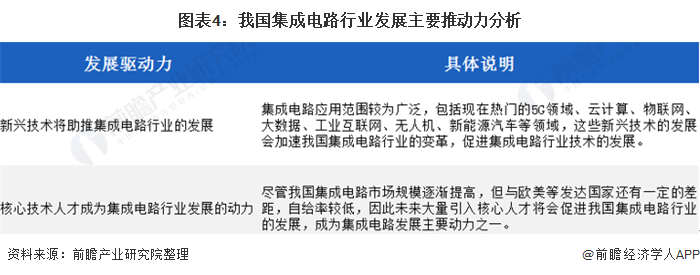

我國高度重視集成電路行業的發展

我國高度重視集成電路行業的發展,多年來出臺多項政策支持我國集成電路的發展,2020年11月份,中國共產黨第十九屆中央委員會第五次全體會議通過了《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》正式將集成電路寫進中國“十四五”規劃,旨在我國新體制下,打好關鍵核心技術攻堅戰,突破我國在集成電路領域的關鍵技術難關。

新興技術和專業人才助推集成電路行業的發展

我國集成電路自給率相較于發達國家仍然較低,因此為了促進我國本土集成電路的發展,我國高度重視集成電路行業的人才培養。在國務院發布的《八大政策促進集成電路和軟件產業高質量發展》中提到進一步加強高校集成電路和軟件專業建設,加開推進集成電路一級學科設置工作,緊密結合產業發展需求及時調整課程設置、教學計劃和教學方式,努力培養復合型、實用型的高水平人才。

同時5G等新興技術的發展也在一定程度上促進了集成電路的技術變革,因此新興技術和核心人才成為目前我國集成電路行業發展的主要推動力。

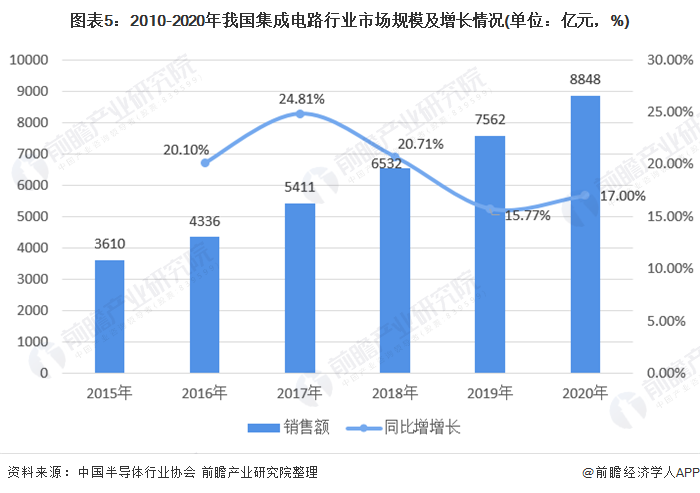

多重因素驅動下我國集成電路市場規模逐年增長

與全球集成電路行業相比,我國集成電路行業起步較晚,但經過20多年的飛速發展,在我國政策傾斜和人才培養等多重因素的推動下,我國集成電路從無到有,從弱到強,已經在全球集成電路市場占據舉足輕重的地位。

根據中國半導體行業協會統計數據,相較于龐大的半導體市場規模,我國產品的自給率非常低。2020年,我國集成電路行業市場規模為8848億元,較2019年同比增長17.00%。

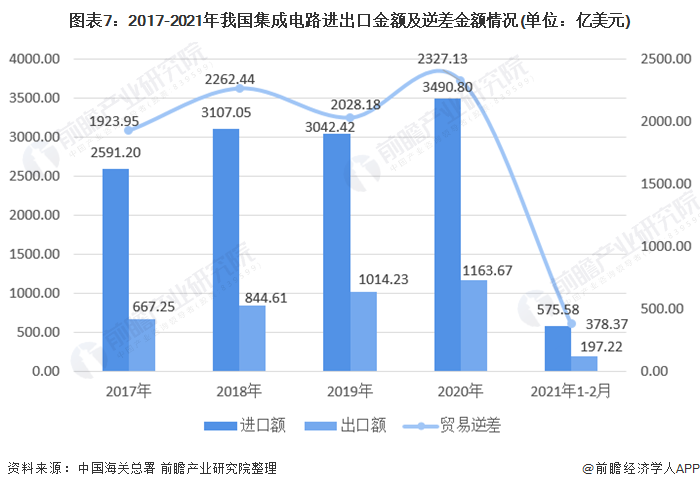

我國集成電路行業貿易逆差仍舊較大,自給率較低

近年來雖然我國集成電路行業市場規模逐年升高,但我國集成電路行業在關鍵技術領域還有所欠缺,自給率較低,因此對進口依賴較大導致貿易逆差較大。

根據海關總署數據顯示,2017-2020年,我集成電路進出口數量均呈現上升趨勢,且進出口逆差也在不斷擴大。根據海關總署數據顯示,2020年中國共進口集成電路5431億個,較2019年增加985億個;出口集成電路2596億個,較2019年增加411個,貿易逆差為2835億個。2021年1-2月,我國累計進口集成電路963億個;出口集成電路468億個,貿易逆差為495億個。

近年來,隨著國內各行業領域,尤其是存儲器、通訊芯片、各類傳感器等高端領域對集成電路的需求不斷上升,推動了國內對集成電路產品的進口。根據海關總署數據顯示,2020年我國集成電路進口額為3490.80億美元,較2019年增長14.74%;出口額為1163.67億美元,較2019年增長14.73%;2020年我國集成電路行業的貿易逆差為2327.13億美元。

2021年1-2月,我國集成電路行業進口額為575.58億美元,出口額為197.22億美元,貿易逆差實現378.37億美元。

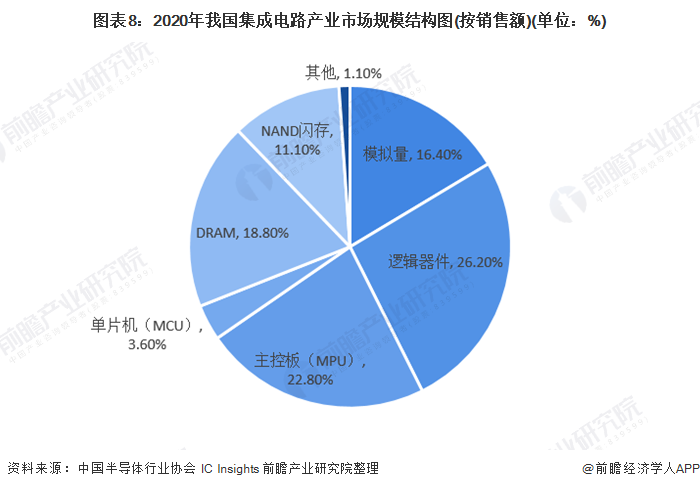

主控板是目前我國集成電路行業主要產品

根據IC Insights給出的數據顯示,按產品類型劃分,2020年邏輯器件銷售額占我國集成電路行業總銷售額的26.20%,是目前我國集成電路市場最大的銷售品類;其次是MPU主控板,占我國集成電路行業市場22.80%的銷售額;DRAM和NAND閃存占我國集成電路行業總市場的30%左右。

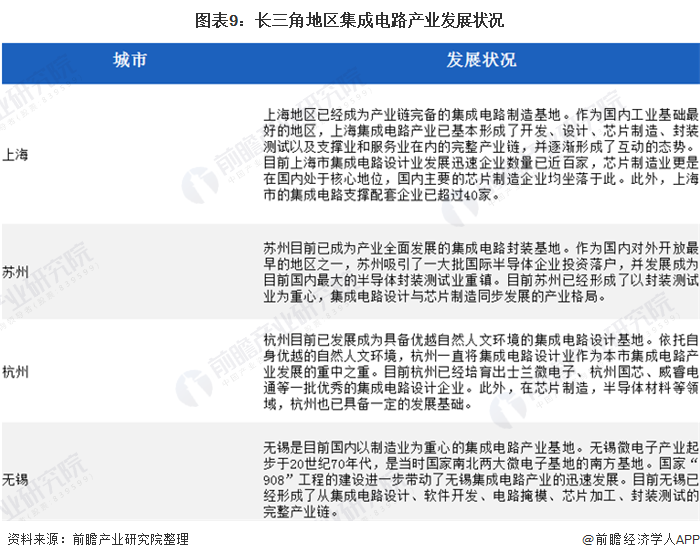

長三角地區成為我國主要的集成電路產地

長江三角洲地區是國內最主要的集成電路開發和生產基地,在國內集成電路產業中占有重要地位。長三角集成電路產業主要分布在上海、無錫、蘇州、杭州等城市群。長江三角洲地區已初步形成了包括研究開發、設計、芯片制造、封裝測試及支撐業在內的較為完整的集成電路產業鏈。

長三角區域以其獨特的地理位置、國家和地方的政策扶持,以及較為完整的產業鏈和較合理的集成電路產業結構、豐富的產業人才等優勢,吸引國內外的投資,一直保持高速發展的勢頭。

新建成以及正在建設的各個集成電路產業基地需吸引大量的國際國內投資,發展從設計、制造到封裝測試一整套的集成電路產業鏈,以及完整的集成電路周邊服務產業和配套設施,如物流等,成為這一區域主要的發展目標。

整個長三角地區的國家級IC設計業產業化基地在全國僅有的7個中就占了3個,即上海、無錫、杭州;在全國國家級IC設計人才培訓基地中,區內也占5個,即上海交大、復旦、東南、浙大、同濟。

長三角地區是中國集成電路產業基礎最扎實、技術最先進的區域,產業規模占全國半壁江山,設計、制造、封測、裝備、材料等產業鏈全面發展。其中集成電路制造行業本土企業有中芯國際、華虹集團、合肥睿力、華潤微電子等。

2015-2020年長三角地區集成電路產量整體呈波動上升趨勢,但產量占全國比重呈現波動下降趨勢,從2015年的60.04%下跌至2020年的51.98%。據國家統計局數據顯示,2020年,長三角地區“一市三省”集成電路產量共計為1359.01億塊。其中,江蘇省和上海市集成電路產量分別為836.50億塊和288.67億塊,浙江省和安徽省為174.10億塊和59.74億塊。

上游:集成電路設計市場規模逐年升高且增長率較快

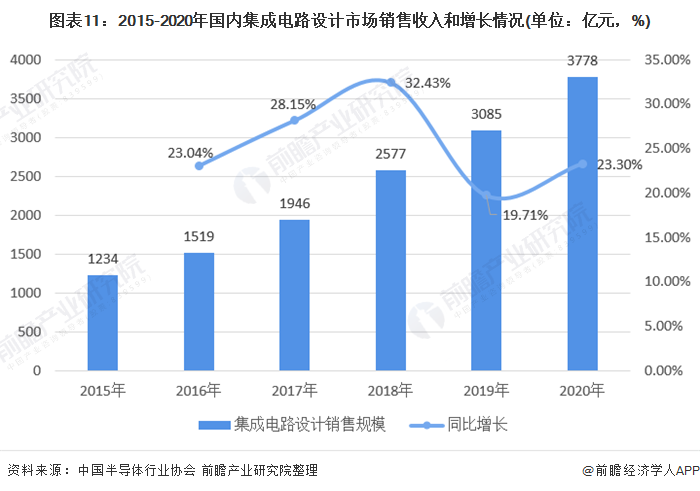

近些年來,在國家政策扶持以及市場應用帶動下,中國集成電路產業保持快速增長,繼續保持增速全球領先的勢頭。受此帶動,在國內集成電路產業發展中,集成電路設計業始終是國內集成電路產業中最具發展活力的領域,增長也最為迅速。

根據中國半導體行業協會統計,2015-2020年,我國集成電路設計市場銷售收入呈逐年增長趨勢。2020年我國集成電路設計銷售規模為3778億元,較2019年同比增長23.30%。

中國集成電路設計業不僅在企業數量上有進一步的提升,在發展質量上也獲得了顯著的成績。例如華為海思和清華紫光展銳這樣專注于新興市場的設計企業的迅速崛起,意味著中國大陸集成電路設計企業已逐漸接近世界領先水平。

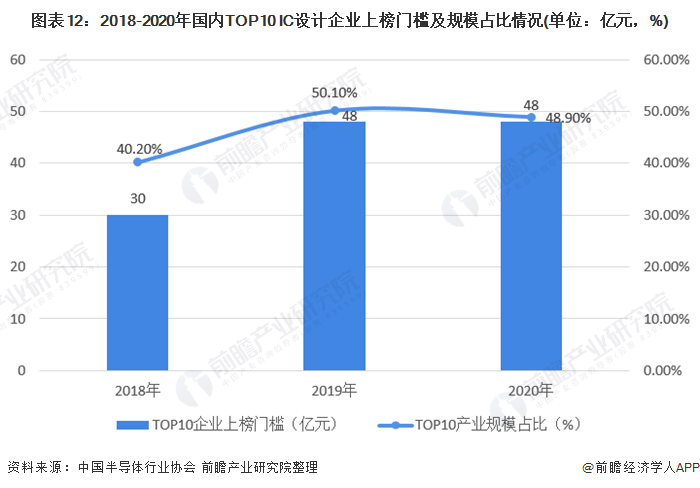

據中國半導體協會集成電路設計分會數據顯示,2020年中國十大集成電路設計企業分布是珠三角地區有3家,長三角地區有6家,京津環渤海地區有1家。進入全國十大集成電路設計企業榜單的門檻維持在2019年48億元。

十大企業的銷售之和為1868.9億元,占全行業產業規模的比例為48.9%,比2019年的50.1%降低了1.2個百分點。十大設計企業整體增長率為20%,比全行業平均增長率低3.8個百分點。

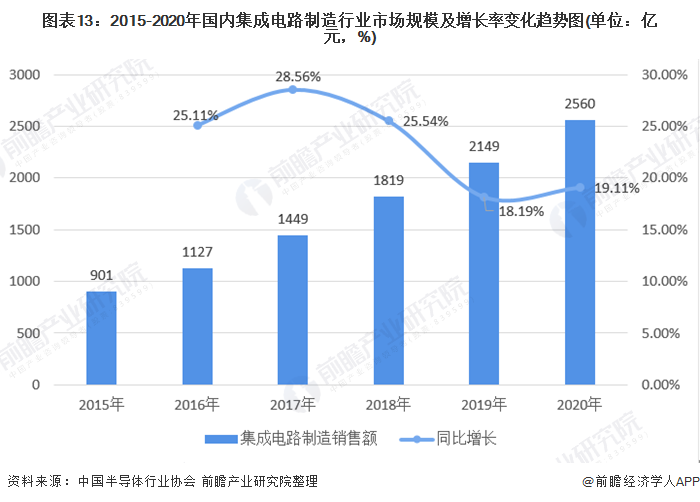

中游:集成電路制造領域市場規模和產量呈現雙增長趨勢

集成電路制造行業基本以中國臺灣的臺積電等企業所壟斷,但近年來隨著國外對我國集成電路制造光刻機等產品的封鎖,我國大陸本土的集成電路企業開始發力,中芯國際已完成14nm芯片的研發,目前正朝著7nm芯片努力,因各個集成電路制造企業的能力,我國集成電路制造領域市場規模也在不斷提高。

根據中國半導體協會數據顯示,2015-2020年,我國集成電路制造行業銷售收入逐年增長,但從2017年開始,我國國內集成電路制造行業銷售收入同比增速呈下降趨勢,主要是由于我國集成電路制造產業逐漸走向成熟,需求趨于穩定,且我國集成電路行業正在朝著更核心的集成電路設計方向發展導致集成電路制造行業增長率下降。2020年我國集成電路制造行業市場規模為2560億元,較2019年同比增長19.11%。

隨著我國集成電路制造技術的提高,我國集成電路的產品也越來越高。根據國家統計局統計數據顯示,2011-2020年,我國集成電路制造行業總產量呈逐年上升趨勢。2020年,我國集成電路制造行業實現產量累計值為2614.70億塊,較2019年同比增長29.55%。

下游:集成電路封測市場規模增長速度減緩

集成電路封測是我國切入集成電路行業的重要一環,但相較于集成電路設計的收益,集成電路封測行業的利潤要低的多,因此近年來隨著我國在集成電路領域技術的提高,我國集成電路行業逐漸向利潤較高的集成電路行業相靠攏導致我國集成電路封測行業市場規模增長開始放緩。

據中國半導體協會統計,2015-2019年,我國封裝測試行業銷售收入呈現逐年增長態勢。2017年我國封裝測試行業銷售收入增長率達到20.77%,為5年來的最高水平,隨后增長率開始下降。2020年我國集成電路封測業市場規模為2510億元,較2019年同比增長6.80%。

更多數據請參考前瞻產業研究院《中國集成電路行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對集成電路(IC)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來集成電路(IC)行業發展軌跡及實踐經驗,對集成...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT