2021年中國骨科植入醫療器械行業細分市場現狀與發展前景分析 國產化替代空間較大

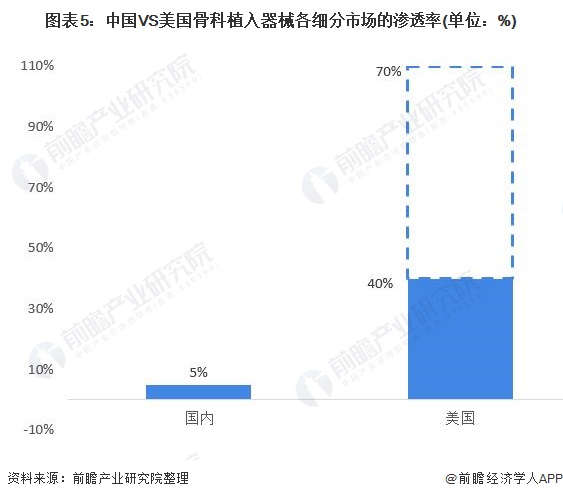

骨科植入物屬于高值醫用耗材類,與發達國家有所不同,國內骨科植入器械應用起步較晚,滲透率及居民醫療支出消費水平等與發達國家差距較大,行業結構處于調整階段。目前創傷類、脊柱類、關節類植入器械市場占比相近,國內骨科植入器械各細分市場的滲透率較低,不足5%,遠低于美國的40%-70%。

但是創傷類植入器械基本實現了國產替代,未來將向提升質量方向發展;脊柱類和關節類產品目前主要市場被國外品種占據,但是隨著國內企業競爭力的提升,未來發展空間較大。

骨科植入醫療器械市場規模快速發展

骨科醫療器械是醫療器械行業中最大的子行業之一,而其中骨科植入物又是骨科器械中最重要的門類,通常是指通過手術植入人體以替代、支撐定位或者修復骨骼、關節和軟骨等組織的器件和材料,由于價值較高、對人體生命和健康有重要影響、生產使用必須嚴格控制,因此一般也將骨科植入物歸屬到高值醫用耗材類。

根據中國藥品監督管理研究會、清華大學老科協醫療健康研究中心與社會科學文獻出版社聯合發布的《中國醫療器械行業藍皮書(2020)》數據顯示,2015-2019年我國骨科植入耗材市場規模呈現逐年增長態勢,得益于我國人口老齡化進程加速和醫療需求不斷上漲,近幾年骨科植入市場規模不斷增長。

2019年我骨科植入耗材市場規模約為304億元,同比增長16.03%。前瞻根據近年來中國骨科植入醫療器械市場的發展預測2020年中國骨科植入醫療器械市場規模約為355億元。

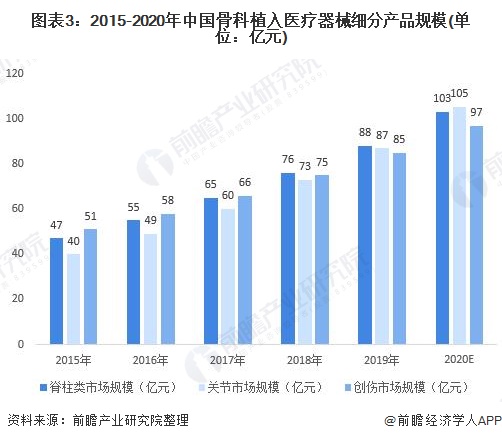

細分產品規模差別不大

骨科植入市場可分為創傷類、脊柱類、關節類、其他,根據《醫療器械藍皮書:中國醫療器械行業發展報告(2020)》數據顯示,在2019年,脊柱骨科為骨科植入市場中第一大市場,市場占比28.95%。關節市場后來居上,超越創傷市場成為骨科植入排名第二的細分市場,預計2020年關節市場占比達29.58%。整體而言,國內骨科植入器械市場與發達國家有所不同,目前創傷類、脊柱類、關節類植入器械市場占比相近。

主要原因是國內骨科植入器械應用起步較晚,滲透率及居民醫療支出消費水平等與發達國家差距較大,行業結構處于調整階段。未來隨著我國居民消費能力的提高、國內醫療保險制度的完善、臨床醫生治療水平的整體提升,我國脊柱類和關節類耗材產品的市場份額將進一步提高。

整體而言,2015-2020年中國骨科植入醫療器械各細分產品規模持續增長,細分產品之間市場規模差別不大。其中,2019年脊柱類骨科植入醫療器械市場規模約為88億元,較2018年增長15.8%,初步估計2020年以17%復合增長率增長至103億元。

關節市場銷售規模約為87億元,較2018年增長19.2%,2020年約為105億元。創傷類骨科植入醫療器械市場規模為85億元,較2018年增長13.3%,2020年創約為97億元。

創傷類植入器械基本實現了國產替代

從骨科植入細分市場競爭看,國產化率最高的依舊是創傷市場,國產創傷產品占據67.85%的市場份額,基本實現國產替代;其次是脊柱市場,隨著脊柱產品進口替代的不斷發展,國產脊柱產品有望在近幾年內獲得超50%的市場份額;國產化率最低的是關節市場,雖然國產關節產品發展迅速,但是與進口產品依然存在差異,需要時間追趕。

目前國內骨科植入器械各細分市場的滲透率均不足5%,遠低于美國的40%-70%,發展空間巨大,骨科植入器械有望保持較高增速。

創傷類植入器械基本實現了國產替代,未來將向提升質量方向發展;脊柱類和關節類產品目前主要市場被國外品種占據,未來發展空間大。

更多數據請參考前瞻產業研究院發布的《中國骨科植入醫療器械行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對骨科植入醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來骨科植入醫療器械行業發展軌跡及實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT