深度分析!2021年中國新能源汽車保險行業市場現狀與發展前景分析

近年來,隨著新能源汽車產銷量的爆發式增長,新能源汽車保險日益受到社會關注。相比傳統車輛,新能源汽車在能源動力、物理結構及風險特征等方面均存在較大差異。

新能源汽車和燃油汽車之間的風險因素不同,導致新能源汽車保險特點存在差異,保障需求和定價結構也不同,新能源汽車保險因其特殊性條款急需改進。

新能源汽車包括插電式混合動力汽車(PHEVs)、純電動汽車(EVs)和燃料電池汽車等。純電動汽車占全球新能源汽車的三分之二,其中大部分在中國銷售,主要與國家推行的政策有關。

中國新能源汽車現狀

受益于政策的優惠,我國新能源汽車市場從2014年開始快速發展,新能源汽車產銷量大幅上升;隨后2018以后受到補貼倒退的影響,產銷量增速放緩。2019年新能源汽車實現產量124.2萬輛,這是自2009年大力推行新能源汽車產業以來出現的首次年度下降。

目前,為了緩解疫情對新能源汽車行業的影響,我國推遲補貼政策至2021年,行業發展正逐漸恢復中。根據中國汽車工業協會統計據顯示,2020年,新能源汽車產量達到136.6萬輛,產量較2019年有所回升。

銷量方面,通過多年來對新能源汽車整個產業鏈的培育,各個環節逐步成熟,豐富和多元化的新能源汽車產品不斷滿足市場需求,使用環境也在逐步優化和改進,在這些措施之下,新能源汽車越來越受到消費者的認可。根據中國汽車工業協會統計數據顯示,2014-2020年,我國新能源汽車銷量從7.5萬輛上升至136.7萬輛,實現了跨越式發展。

從純電動市場廠商銷量來看,純電動市場前10廠商排名基本穩定;2020年1-11月,上汽通用五菱銷量破12萬,超越特斯拉(中國)奪得榜首,市場份額達16.6%;特斯拉市場份額15.7%,排名第二;比亞迪市場份額11.3%,排名第三。

注:數據截至2020年1-11月,下同。

從插電混動市場廠商銷量排名來看,比亞迪銷量破3萬,穩居榜首,市場份額達18.3%;理想超越華晨寶馬,位列第二,市場份額達14.9%;保時捷躋身第十位。

汽車保險占據汽車后市場前五大地位

汽車后市場是指汽車銷售以后,圍繞汽車使用過程中的各種服務,它涵蓋了消費者買車后所需要的一切服務,主要包括汽車養護、汽車金融、汽車租賃、二手車交易、汽車維修等。

根據德勤對汽車后市場的分類顯示,汽車金融市場占比29%,為汽車后市場最大細分市場;汽車保險作為汽車五大后市場之一,占比16%。

車險承保增速放緩,賠付率居高不下

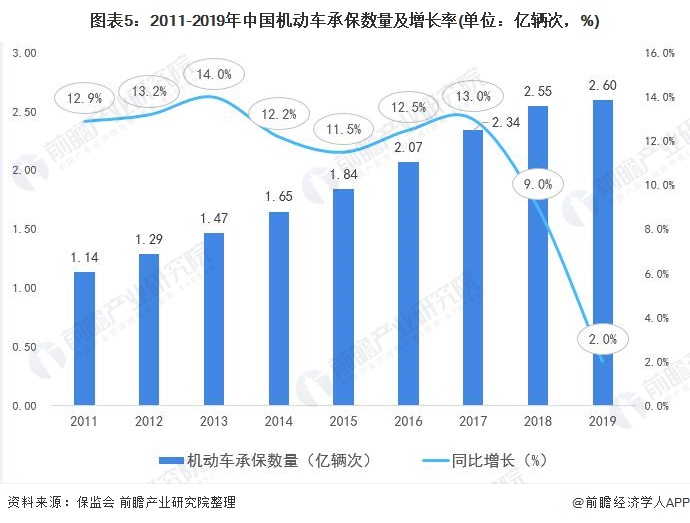

2011-2019年,我國機動車承保數量持續增長。中國銀保監會2020年12月公布的2018年度機動車交通事故責任強制保險業務情況顯示,2019年,機動車的承保面持續擴大,投保機動車共計2.6億輛,同比增長2.0%,較上年下降7個百分點。

車險保費收入增速持續下滑

2011-2020年,我國車險保費收入持續增長,從3505億元增長至8245億元,共增長4740億元。增速方面,2011-2014年,我國車險保費收入增速雖有波動但維持在14%以上,漲幅較大;而2014年開始我國車險保費收入增速持續下滑;2020年,我國車險保費收入增速仍不足1%。

車險賠付方面,2011-2013年,我國車險賠付率持續增長,主要原因為眾多財險公司為了搶占市場份額,承保條件寬松,造成承保質量偏低,導致機動車輛保險出現“高返還、低費率”的現象。

隨著商業車險費改之后,車險綜合賠付率明顯下降,2013-2017年,我國車險賠付率從57.6%降至52.4%,2018年車險綜合賠付率再次上漲。2019年,我國汽車保險賠付率增長至56.34%,車險業的賠付率居高不下。

注:車險賠付率由機動車輛保險賠款與給付除以車險保費收入計算得出,機動車輛保險賠款與給付、車險保費收入數據均來自國家統計局。

新能源汽車的風險變化

目前,燃油汽車和新能源汽車之間的保險保障區別并不明顯。為了促進新能源汽車行業的可持續和健康發展,保險公司和監管機構需要通過考慮技術因素和風險特征來區分燃油汽車和新能源汽車,并制定合適的保險政策。新能源汽車主要的風險因素有如下幾類:

商業三責險受汽車品牌的影響最大,車損險更換零配件成本更高

商業三責險模型選取的11個變量及其對應的系數跨度(即系數的最大值與最小值之間的相對距離),系數跨度越大的變量在模型中越重要。例如,品牌類別的系數跨度為4.23,說明品牌類別在評估風險模型中具有重大的統計意義。

相反,燃油類型的系數跨度為0.25,說明其在風險評估模型中影響較小。與商業三責險模型類似,車損險模型10個變量及其對應的系數跨度(即系數的最大值與最小值之間的相對距離),系數跨度越大的變量在車損險風險模型中統計影響越為重要。

除了與傳統汽車共同的風險因素以外,新能源汽車由于不同的品牌擁有不同的電池供應商,因此電池質量不同而風險因素不同。此外,與車損險相比,商業三責險中基于地理位置的因素對風險的影響更大。對車損險而言,品牌類型變量的統計意義主要在于更昂貴的汽車或進口汽車更換零配件的成本更高。

新能源汽車的車損險主要保險責任,如碰撞、傾覆和救援費用,和傳統燃油汽車類似。然而,新的風險因素并未包括在內。這些風險包括電池起火(區別于自燃)、電池引發的爆炸以及其他與新能源汽車相關的責任問題(例如由發動機電機損壞和電池損壞引起的責任風險)。由于沒有相關保單條款,如果發生此類事故,新能源汽車車主將難以索賠。

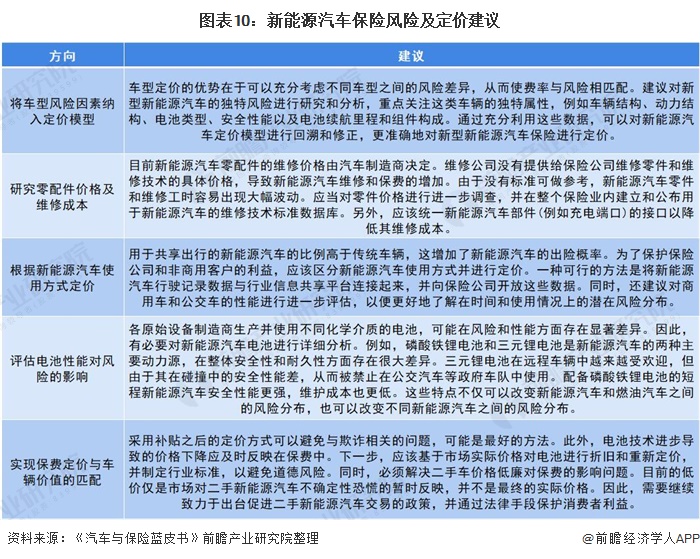

新能源汽車保險相關建議

盡管損失和風險存在差異,但目前新能源汽車與燃油汽車之間的保單條款并無實質差異。目前中國缺乏對新能源汽車保險的統一監管,在具體定價原則的制定上西方市場比中國市場發展更為先進。結合西方市場新能源啟程保險經驗,以下提出部分相關建議:

更多數據參考前瞻產業研究院《中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源汽車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源汽車行業發展軌跡及實踐經驗,對新能源汽車行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT