預見2021:《中國健康體檢產業全景圖譜》(附市場規模、競爭格局、發展趨勢等)

民營體檢中心嶄露頭角,互聯網巨頭、金融巨頭涉足健康體檢產業

根據2009年衛生部《健康體檢管理暫行規定》的定義,健康體檢是指通過醫學手段和方法對受檢者進行檢查,了解受檢者健康狀況、早期發現疾病和健康隱患的診療行為。具體來講,健康體檢包括收集健康信息、建立健康檔案、評估預測健康走向、制定并實施健康計劃及健康跟蹤管理等。

健康體檢產業上游主要包括相關儀器設備和醫用耗材,;下游為個人客戶或單位團體客戶;中游包括公立體檢中心和民營體檢中心,目前民營體檢中心發展迅速,市場份額穩步提升。

值得注意的是,互聯網巨頭與金融巨頭等早已介入健康體檢產業,并試圖將體檢與保險、購藥、尋醫等深度結合,完善檢后服務,打造以健康體檢為入口的健康管理體系。未來,在專業健康體檢服務的基礎之上,對體檢對象進行健康管理或將成為行業新的發展方向。

健康體檢行業市場規模和行業前景分析

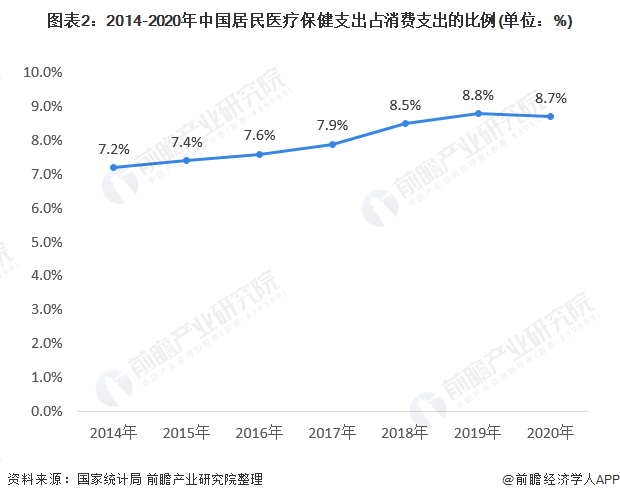

1、城鄉居民醫療保健支出占消費支出的比例持續增長

人們的消費能力是影響健康體檢消費需求的重要因素。近年來,我國經濟發展勢頭良好,人均可支配收入及消費能力逐年提高;隨著城鎮居民健康意識的逐步增強,居民的健康消費需求大幅增長,人均醫療保健支出自2000年起大幅增加,有力的推動了健康體檢行業的發展。

近幾年,我國居民的醫療保健支出占消費支出的比例整體上呈上升趨勢。2020年,我國居民的醫療保健支出占比為8.7%,較2019年略有下降,其主要原因是新冠疫情防控下為防止聚集而導致的就診人次下降以及國家對于新冠治療費用的減免。但整體來說,2020年我國居民的醫療保健支出占比仍較2014年增長了1.5個百分點。

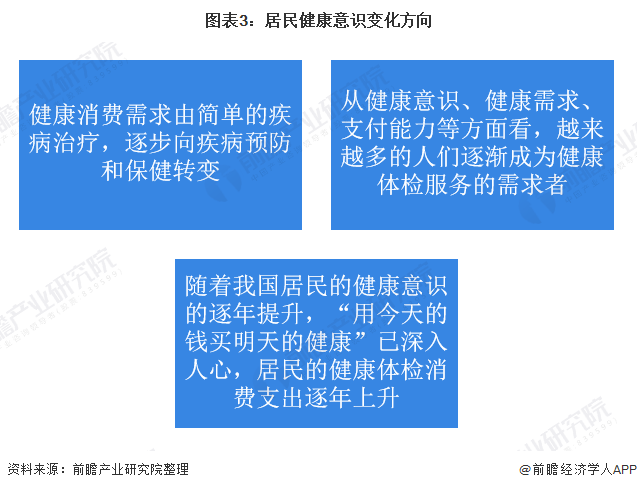

2、居民健康意識變化,健康體檢需求增長

隨著醫學模式向以預防為主的健康管理轉移以及新冠疫情帶來的警醒,全社會對烈性傳染病的事前預防、慢性病危險因素的早期篩查也日趨重視,整個社會都越來越意識到醫療預防工作的重要性。

目前,國人的健康意識,特別是城鎮居民的健康意識在發生著巨大的變化,一定程度上也促進了健康體檢需求的增長,為健康體檢市場的發展打開了巨大的發展空間。

3、我國健康體檢覆蓋率較發達國家仍有較大差距

近幾年,在上述利好因素的推動下,國民健康體檢行業的市場需求旺盛,呈現井噴發展的趨勢。從《中國衛生健康統計年鑒》披露的健康體檢人次(統計口徑:各類醫療機構健康檢查人次合計)來看,我國健康體檢人次從2017年的4.06億人次增長到2019年的4.44億人次,年復合增長率約為4.58%。按該復合增長率預計,2020年全年,我國健康體檢人次有望達到4.64億人次。

2019年,我國人口約為14億人,由此可以推算2019年我國體檢覆蓋率僅為31.71%,而據沙利文披露的相關數據,以美國、日本為代表的發達國家在2017年其體檢覆蓋率就超過了70%,德國更是達到了95%以上,遠遠搞過了中國的體檢覆蓋率。可見,我國健康體檢市場仍具有較大的發展空間。

4、我國健康體檢市場規模或將突破3000億元

據iiMedia Research披露,2018年我國健康體檢市場規模達到了1511億元。近年來,我國居民消費水平不斷提高,健康體檢意識不斷增長,若我國健康體檢市場規模以10%左右的年均增速增長,預計到達2025年,我國健康體檢市場規模或將突破3000億元

健康體檢市場競爭格局分析

1、民營健康體檢迅速發展

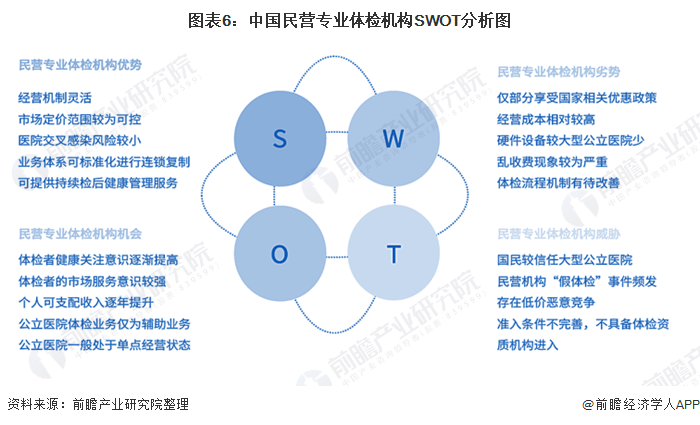

我國健康體檢市場的競爭者主要為公立體檢中心和民營體檢中心。其中民營的專業體檢機構的興起時間僅為十余年。

2009年3月,國務院出臺《關于深化醫藥衛生體制改革的意見》,提出要積極促進非公立醫療衛生機構發展,形成投資主體多元化、投資方式多樣化的辦醫體制。

2010年5月,《關于鼓勵和引導民間投資健康發展的若干意見》出臺,指出要支持民營醫療機構承擔公共衛生服務、基本醫療服務和醫療保險定點服務。

2010年11月,另一份文件出臺,《關于進一步鼓勵和引導社會資本舉辦醫療機構的意見》要求放寬社會資本舉辦醫療機構的準入范圍,鼓勵社會資本進入醫療服務領域。私立醫院受制于醫生多點執業的實際操作難度,增長受限,但體檢沒有醫生的限制,不需要承擔診斷與藥物流通功能,很快發展起來。

相較于公立體檢中心,民營專業體檢機構經營機制靈活,市場定價范圍較為可控,憑借著這些優勢,中國民營專業體檢機構迅速發展。

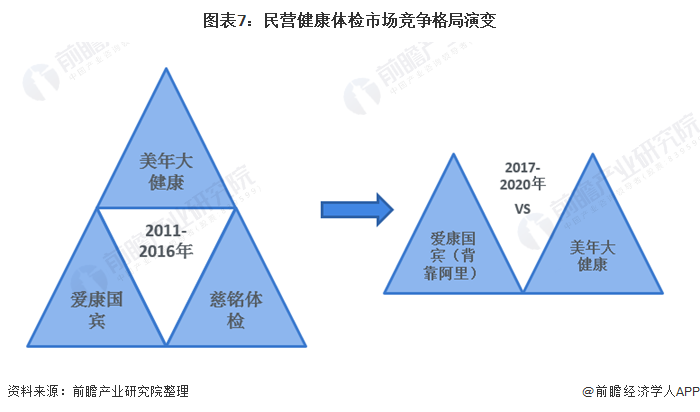

2、競爭格局由三足鼎立改成兩強爭霸

2004年,原解放軍總醫院腫瘤內科主治醫師韓小紅創立了慈銘體檢,張黎剛創立了愛康網,俞熔創立了上海天億(后更名為美年大健康產業);2007年,愛康網與上海國賓健檢合并為愛康國賓;2011年,美年大健康產業與沈陽大健康合并,成為美年大健康,與愛康國賓、慈銘體檢形成民營體檢“三巨頭”的競爭格局;

2011-2014年,民營體檢連鎖市場在一系列合并后起步,格局分散,慈銘體檢、愛康國賓、美年大健康三者都以“自建+并購”的方式搶占市場。

2014年,慈銘IPO失敗后,美年與慈銘簽訂收購協議,分兩批收購慈銘股份;2017年7月,證監會并購重組委工作會議,美年大健康收購慈銘體檢的交易獲無條件通過,美年大健康與慈銘體檢持續了三年的并購落下帷幕。

民營體檢市場原本美年大健康、慈銘體檢、愛康國賓“三國鼎立”的局面,隨著美年大健康收購慈銘體檢變為了“二元對立”。

近年來,隨著我國專業體檢市場日趨成熟,經營不規范、實力較差者正被逐步淘汰,市場的龍頭仍舊由經營管理完善、信譽口碑較好的愛康國賓與美年大健康牢牢占據,市場集中度也在逐步提升。

3、愛康國賓私有化歷程坎坷

愛康國賓是中國領先的提供體檢和就醫服務的健康管理機構,是由愛康網和國賓健檢組建成立的聯合服務機構。作為民營體檢雙雄之一的愛康國賓,自2015年8月開啟私有化之路至今,期間與另一民營體檢巨頭美年大健康糾葛不斷,阿里系、中國人壽等巨頭也紛紛入局愛康國賓的私有化,如今終于塵埃落定。

2014年4月,愛康國賓在美國納斯達克上市,股票代碼KANG。2015年8月,愛康國賓CEO張黎剛及其附屬實體、方源資本組成的財團的非約束力要約,準備以每股美國存托股(ADS)17.8美元的價格私有化愛康國賓。

2015年11月,美年大健康殼公司江蘇三友宣布與平安、紅杉、凱輝私募等多個公司組建買方團,向愛康國賓董事會及其特別委員會提交私有化要約。

2015年12月,愛康國賓啟動“毒丸計劃”,以阻止江蘇三友的惡意收購;隨后,引入云鋒基金和中國人壽這些實力強大的伙伴作為后盾。

2016年6月,張黎剛撤回其私有化提案,隨后美年健康撤回私有化要約,中國人壽也退出戰局,云鋒基金成為了愛康國賓私有化的惟一競購方。2018年3月,愛康國賓接受由云鋒基金和阿里巴巴發起的私有化收購要約。至此,愛康國賓私有化收官。

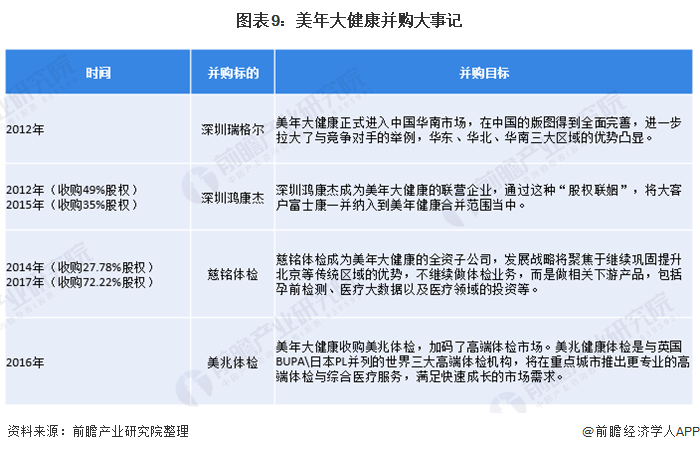

4、美年大健康不斷并購擴張

近年來,布局極快、并購速度極為凌厲,美年大健康并購深圳瑞格爾、深圳鴻康杰、北京綠生源、武漢一博、常熟漢慈、貴州康源、安徽博瑞康、慈銘體檢、美兆體檢等等不同大小規模體檢機構,迅速進入當地市場。

在成為龍頭之后,以“上市公司+PE”方式不斷做大生意、做大市值。目前美年健康集團旗下已擁有:美年大健康、慈銘體檢、慈銘奧亞健康管理醫院、美兆健康四大品牌體系。

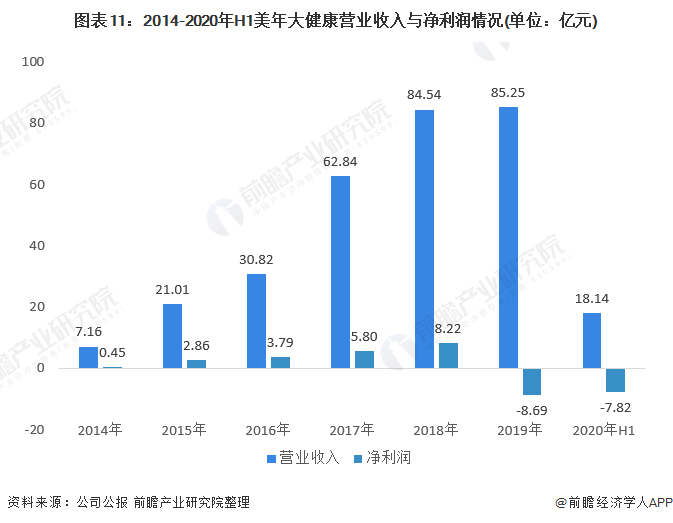

根據美年大健康2019年報,美年大健康2019年營業收入達85.25億元,相比2016年營業收入30.8億元翻一倍。其中,體檢業務收入占據絕對主體地位,達96.7%。強大的營收能力的背后,是美年大健康通過收購、合并等手段的急速擴張,據美年大健康2019年度財報披露,到2019年底,美年大健康已在294個核心城市布局703家體檢中心,在營632家(美年499家、慈銘88家、美兆奧亞共45家)。

2020年,受新冠疫情影響,美年大健康的業務在年初疫情期間受到了空前的沖擊。體檢中心無法開業,然而房屋租賃費用、儀器設備折舊、人員工資等運營壓力持續存在,導致其營業收入大幅下降,凈利潤出現了明顯的虧損(2019年的凈利潤虧損也是企業預計到了疫情期間可能出現的情況計提了商譽減值準備10.35億元所致)。

但隨著新冠疫情逐漸得到有效控制,美年大健康的業務逐漸恢復正常,截至2020年第三季度,美年大健康已實現營業收入44.19億元,凈利潤-5.17億元,較2020年上半年增長了2.65億元。

健康體檢行業投融資近況分析

2019-2020年,行業內發生較大的投融資事件有8起,金額最大的達到了10億美元。

健康體檢行業發展趨勢分析

1、健康體檢市場模式發展趨勢

健康體檢市場模式的發展趨勢主要體現在健康體檢的連鎖化及規模化經營、健康體檢與健康管理的結合、健康體檢服務與醫療服務的結合以及健康體檢與健康保險的結合,其具體如下:

2、健康體檢機構發展趨勢

健康體檢機構的發展趨勢主要為醫檢分離、資質認證和行業整合。其具體如下:

綜合來看,我國健康體檢行業市場潛力較大,發展前景廣闊,未來行業或將不斷整合,與健康管理、醫療服務、健康保險等相結合實現規范化、標準化的發展。

更多本行業研究分析詳見前瞻產業研究院《中國健康體檢行業發展前景與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對健康體檢行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來健康體檢行業發展軌跡及實踐經驗,對健康體檢行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT