2021年中國院線行業市場現狀及發展前景分析 2021年中國院線何去何從?

自年初國內疫情爆發以來,電影、院線行業受到了嚴重影響。院線方面,疫情的爆發導致大量中小影院難抵現金流壓力直接倒閉,加速了院線行業的出清。全國影院關閉總共800家,占影院數量約7%,同時考慮到2011年開始影院進入擴張期,每年新建1000多家,一般物業合同簽約10年起,因此預計2021年后每年會有大量影院租約到期,部分影院會因難以承受新的租金條款而倒閉。

2021年,中國院線何去何從?

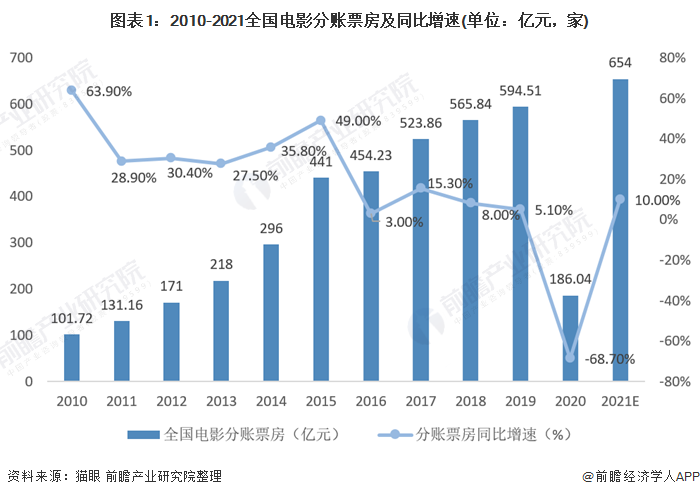

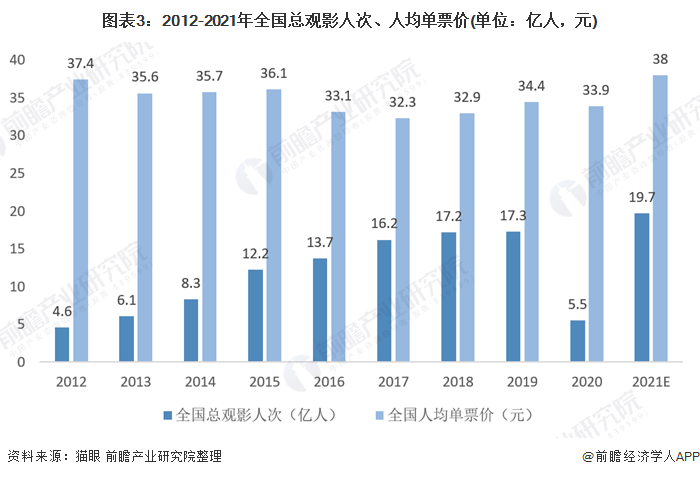

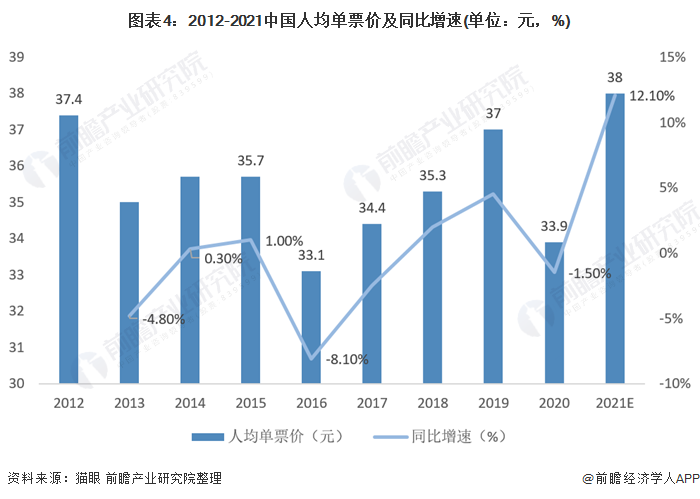

院線作為線下重要內容的傳播媒介,其高光時刻是全國分賬票房從2010年的101.7億元增加至2015年的441億元(全國分賬票房復合增速達34.1%);觀影人次從2012年的4.57億人增加至2015年12.23億次(全國觀影人次復合增速達38.8%),在票房與觀影人次的高復合增速下,我們又看到年度人均票價在2012年及2015年分別為37.4元、36.1元(2012年-2015年的人均票價復合增速為-1.2%)。

線下媒介與線上媒介從對抗到融合

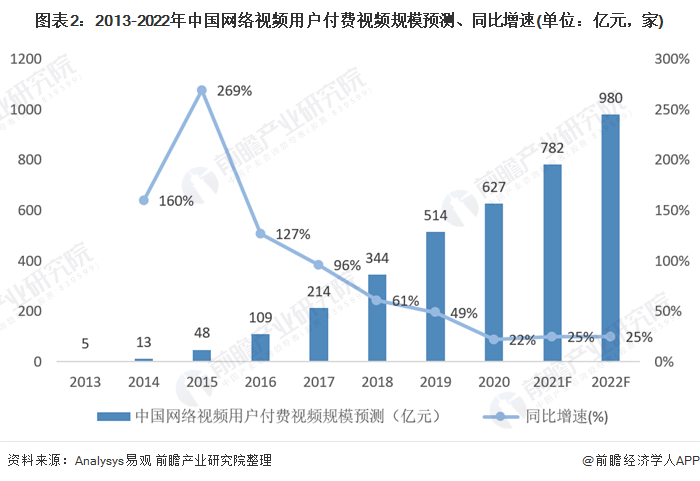

2015年作為分水嶺,我們看到線上傳播媒介視頻進入高速增長通道,2015年中國視頻用戶付費規模達48億元(同比增加269%),2019年視頻用戶付費規模達514億元(同比增加49%);相比之下,線下媒介端,2019年全國院線分賬票房594.5億元(同比增加5.1%),2019年線上與線下用戶付費市場規模逐步拉近,但增速端,線上媒介超線下媒介。

2020年疫情加速視頻用戶付費市場規模進一步提升,達到627億元,同比增加22%;雖視頻用戶付費市場規模仍在20%以上,但各頭部視頻平臺會員增速逐步見頂,線上媒介的流量焦慮也在蔓延。

2020年院線受疫情影響其全國分賬票房跌至186億元(同比減少68.7%),觀影人次5.5億次(同比下滑68.2%)。2015年線下院線媒介與線上視頻媒介正面交鋒,進入2016年,票補事件退潮疊加線上媒介視頻沖擊,全國院線票房增速震蕩向下,院線的商業價值備受考驗,其估值進一步被壓制,2020年疫情的壓力測試,院線板塊盈利能力進一步被重創。

中國觀影人次具提升空間 票價不具持續提升空間

院線的價值衡量需要分析的是票價與觀影人次的乘數效應及是否達到極限,漲價與觀影人次的平衡點是什么?票價問題離不開"票補",通過低票價吸引用戶走進電影院,從而漸養成觀影習慣。

從數據端看,2015年是在線票務平臺進行"票補"峰值年,在線平臺推出低價電影票,結果是2015年中國分賬票房為441億元,觀影人次12.23億次(首次破10億次大關)。

票補在前期起到培育及導流作用,促成了票房的繁榮,但也帶來了虛高(在票補的背景下,2015年年度平均票價仍為36.1元,同比增加1%,因為票價補貼來自線上票務平臺,受惠方為用戶,低票價短期推動觀影人次提升,行業總票房統計口徑仍為票面價格乘以觀影人次,但2016年平臺補貼減少后,觀影人次下滑12.1%)。

降價的利弊端凸顯在于觀影人次,自2016年后觀影人次從單純的低價吸引到內容的吸引,其背后的原因在于時間成本。線上流量紅利期,休閑時間中線下觀影時間被其它娛樂方式擠壓。

回顧2016年,中國網絡視頻用戶規模達5.45億,較2015年底增加4064萬人,增長率為8.1%;網絡視頻用戶使用率為74.5%。隨著4G網絡的進一步完善以及手機資費的下調,網民在微信、微博等主流APP上觀看短視頻的行為變得更加普遍。

但2018年線上紅利進入增速減速后,線上用戶流量獲取成本走高,線下的用戶吸引也成為企業戰略布局重點,也進一步說明為何阿里巴巴在2018年2月入駐萬達。

中國具備觀影人次提升空間

觀影人次端看,中國觀影人次從2012年的4.6億次增加至2019年的17.3億次(2012-2019年全國觀影人次復合增速達21%),2020年由于疫情致中國院線在2020年1月24日暫停,7月20日重啟復市,該因素致使2020年全國觀影人次5.5億次,由于疫情是一次性不可控事件,不具備同比意義。

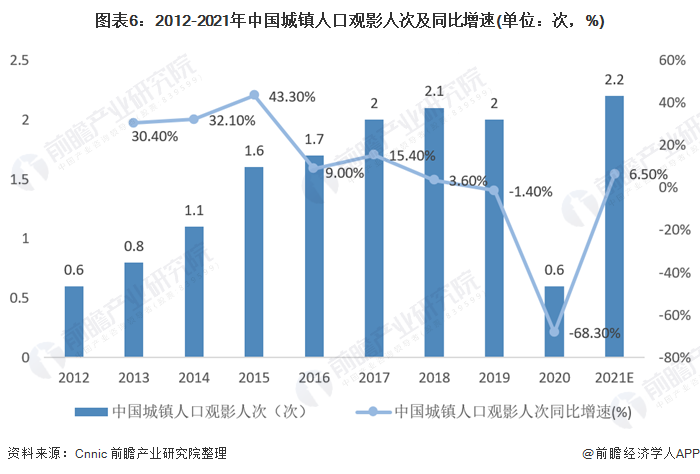

中國城鎮化的進程中,中國城鎮人口觀影人次從2012年的0.6次增加至2017年的2次,隨后2017-2019年保持在2次,2020年由于疫情不具參考性,預計2021年伴隨疫情有效控制后,觀影人次有望恢復到疫情前水平。

伴隨中國城鎮化率提升,城鎮人口觀影人次新增量及觀影頻次的增加有望推動中國觀影人次的整體提升。若假設中國城鎮人口觀影人次達3次,即中國8.48億城鎮人口的觀影人次可達25.45億次(較2019年城鎮人口的17.3億次的觀影人次增加45%),進而說明,中國的城鎮人口的觀影人次具有提升空間。

院線的價值在主要在于其社會價值及商業價值。從用戶的維度上來看,院線價值為一種體驗經濟。商品的交易數量和交易價格在很大程度上取決于商品本身及相關替代品的供給和需求,觀影需求量的因素主要有電影票價、可替代商品價格、潛在觀眾數量、觀眾收入水平、電影內容供給及營銷力度。在內容供給不足下,院線渠道看大片的需求較高,但伴隨內容在線上供給充裕下,影院被取代的可能性也在增加。

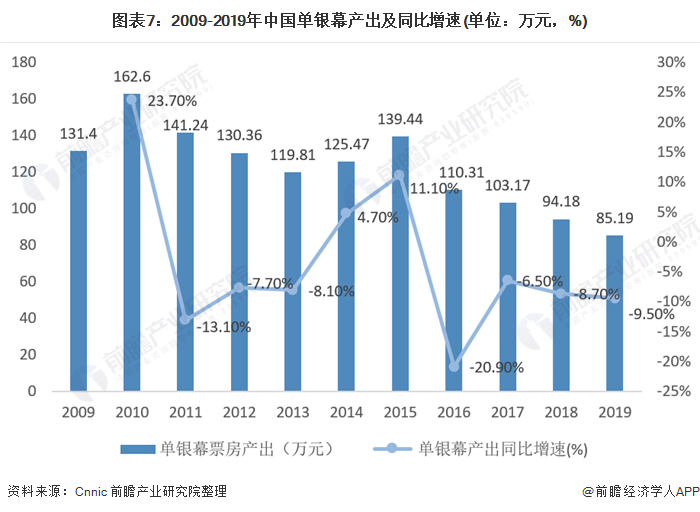

從中國2018~2019年票房、觀影人次等指標來看,票房增長主要由票價上漲所致,而總體觀影人次和人均觀影次數的增長幅度較小,單銀幕平均票房收入有所下降(2017-2019年中國單銀幕產出分別為103.17萬元、94.18萬元、85.19萬元,同比增速分別為-6.5%、-8.7%、-9.5%)。未來中國電影票房的增長動力主要在于人均觀影次數的提升。

總體來看,后疫情時代院線行業加速出清,頭部院線加碼主業,市占率有望提升;博納影業的上市也讓文化品牌類企業陣營擴大。

在內容方面,內容的價值來自流動,優質內容的分發渠道可線上也可線下,優質內容的繁榮也是伴隨傳遞技術的提升而放大;

從1-2年維度看(2021-2022年),院線作為內容傳播重要渠道之一,院線端的財務數據有望在基數效應、集中度雙邏輯下支持利潤釋放;

若從5-10年維度看(2025-2030),院線作為單一電影內容傳播的屬性預計在新技術驅動下實現升級,線上與線下的邊界也將模糊與融合,內容分發體驗方式也有望實現融合,助推線下院線百億市場的擴容。

更多行業資料敬請關注前瞻產業研究院發布的《中國傳媒產業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對傳媒行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來傳媒行業發展軌跡及實踐經驗,對傳媒行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT