2021年全球電視行業供需現狀與區域競爭格局分析 亞太地區成為最大消費和供給市場

近年來,亞太地區成為全球電視最大消費和供給市場。2020年疫情的爆發沖擊了亞太地區電視需求。但是預計隨著疫情得到有效控制,電視需求最大的印度將會帶領亞太地區電視出貨量反彈。

需求端

——亞太地區電視常年出貨量最大

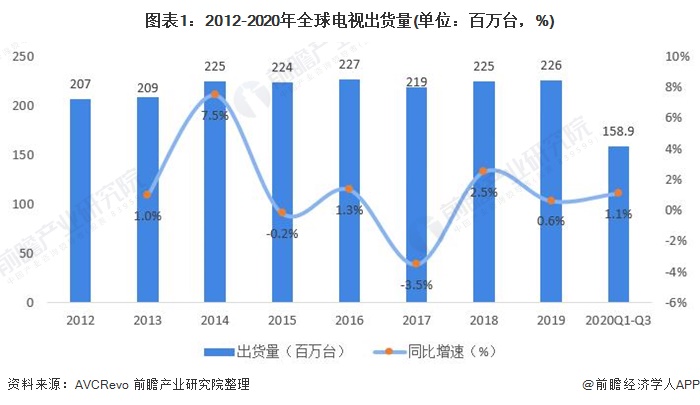

2015年開始,全球電視已經進入存量競爭時代,年均出貨量在2.2億臺左右。2020年前三季度,全球電視出貨量約為1.59億臺,同比增長1.1%。

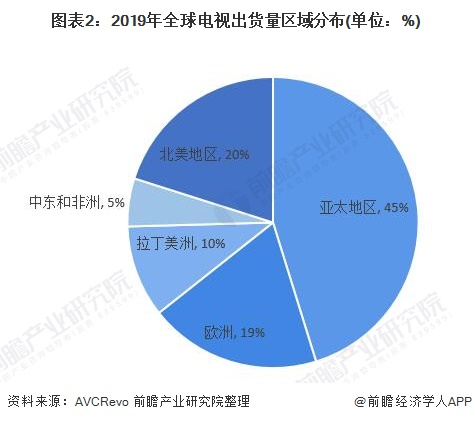

其中,亞太地區是全球電視機出貨量最大的地區,2019年亞太地區電視機出貨量占比達到45%。北美地區和歐洲排名第二和第三,但是差距不大,2019年占全球電視機出貨量的20%和19%;拉丁美洲、中東和非洲電視機出貨量占比分別為10%和5%左右。

——2020年亞太地區出貨量大幅下滑,北美地區需求旺盛

但是,由于2020年亞太地區最大市場印度深陷疫情新“震中”,因此2020年前三季度亞太地區電視出貨量下滑7.7%。而北美地因政府補貼、居家辦公、娛樂、在線教育等因素的影響,北美地區2020年前三季度電視出貨量出現大幅增長的態勢,同比增速接近20%。

——成熟經濟體引領全球電視大尺寸化

全球電視已經進去到大尺寸化階段,中國、北美、西歐成熟經濟體引領著全球電視大尺寸化,新興市場出貨仍以中小尺寸為主。2020年前三季度,中國電視出貨平均尺寸高達50.4英寸;北美和西歐地區電視出貨平均尺寸分別為49.5英寸和47.9英寸。中東和非洲地區電視出貨平均尺寸僅為41.5英寸,遠低于全球電視出貨平均尺寸(46.7英寸。)

供給端

——亞太地區為全球電視機最大供應市場

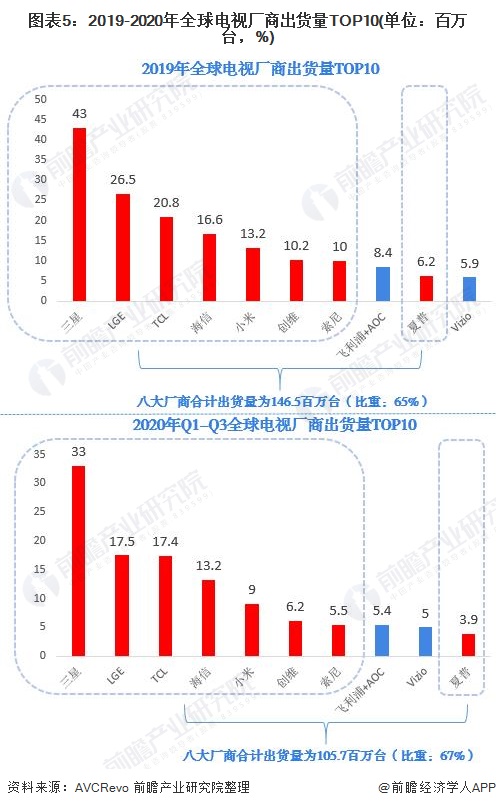

另一方面,亞太地區是全球電視的主要供給市場,全球電視廠商出貨量TOP10被亞太地區廠商占據了八席,包括韓國的三星、LCE,中國的TCL、海信、小米和創維,日本的索尼和夏普。2019年,這幾大電視廠商供應了全球65%左右的電視機。2020年前三季度,這幾大廠商供應了全球67%左右的電視機。

綜合來看,亞太地區是全球最大的電視需求與供給市場。雖然2020年亞太地區受到疫情的影響,出貨量大幅下滑,但是預計2021年隨著疫情的好轉,電視需求最大的印度將會帶領亞太地區電視出貨量反彈。

更多本行業研究分析詳見前瞻產業研究院《中國智能電視行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

2011年開始,帶有智能操作系統的液晶電視開始不斷涌入消費者的視野。2012年以來,智能電視的發展再次加快步伐,2013年傳統九月電子產品發布旺季中,智能電視再度引爆市場...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT