2020年中國圖書零售行業市場規模與發展趨勢分析 頭部效應凸顯【組圖】

2020年全國圖書零售市場規模出現負增長

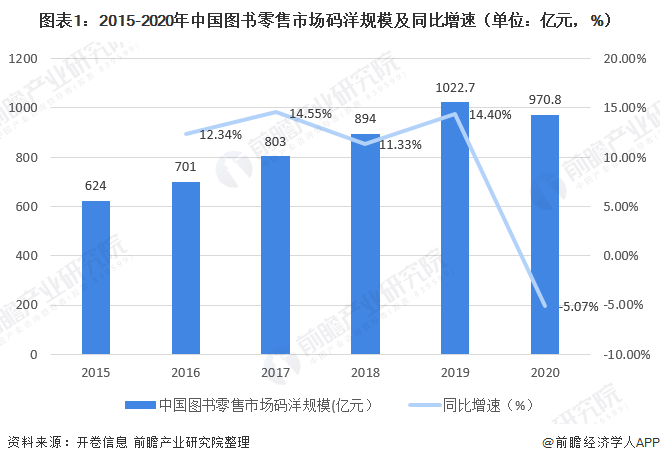

2021年1月7日北京開卷信息技術有限公司基于全國1萬余家實體書店和網上書店提供的采樣數據,發布了《2020中國圖書零售市場報告》。報告顯示,2015年至2019年,中國圖書零售市場保持10%以上增速,2019年中國圖書零售市場碼洋規模約為1022.7億元,2020年受到疫情影響首次出現負增長,中國圖書零售市場碼洋規模為970.8億元,同比下降5.08%,這是自2001年以來我國圖書零售市場規模首次出現負增長,并告別了過去五年一直保持10%以上的增速。

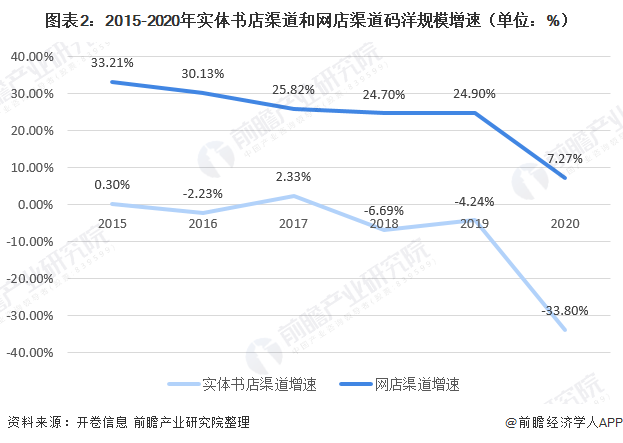

實體店渠道降幅進一步擴大 網店渠道增速放緩

從不同渠道來看,網店渠道的碼洋規模為767.2億元,增速7.27%,較前幾年有所放緩;實體店渠道受疫情影響顯著,降幅進一步擴大,同比下降33.8%。

由此可以看出,我國圖書市場增速由正轉負不僅僅是由于疫情影響,因為受到重創的實體書店渠道占比已經收縮至21%,網店卻并沒有“此消彼長”,在全年折扣不停歇的情況下,增速也從2019年的24.9%下滑至2020年的7.27%,且在疫情緩解之后也并沒有加速上揚的趨勢。

新書品類中社科類圖書占比最高

從新書品類來看,2020年,社科類圖書占比最高,申請書號總量占比為75.4%,其次為自然科學類圖書,占比20.2%;除綜合圖書總量同比增加37.38%外,各品類新書CIP總量同比均有所減少。具體到細分類別中,藝術類、文學類新書CIP總量減少最多,分別為2343種和2055種;文化、科學、教育、政治、法律等類別圖書CIP總量減少也超1000種;此外教材教輔類新書20H21受疫情延緩開學影響CIP總量下降明顯,但2020年下半年隨著開學恢復正常后,新書開發與上市進程加快,進而帶動該品類新書全年僅減少1288種。

頭部效應凸顯 長尾品種增加

近年來圖書行業的頭部效應凸顯,長尾品種增加,不僅體現在銷量頭部品種對市場碼洋的貢獻占比走高,同時還體現在暢銷榜圖書品種的固化。北京開卷數據顯示,市場前1%和5%的圖書的碼洋貢獻由2014年43.78%、70.15%分別上升至2019年的57.73%和81.17%,而尾部碼洋占比40%的圖書品種由2014年154萬增長至2019年206萬,品種占比達99.18%。但2020年頭部圖書銷售與市場大盤趨同,銷量頭部品種較2019年有明顯縮減。

北京開卷數據顯示,2020年銷量百萬冊以上的圖書為24種,同比減少25種,銷量50萬至100萬冊圖書為99種,同比減少48種;同時腰部圖書品種增加,銷量分布于10萬至50萬冊及5萬至10萬冊的圖書品種分別增加28種和146種。

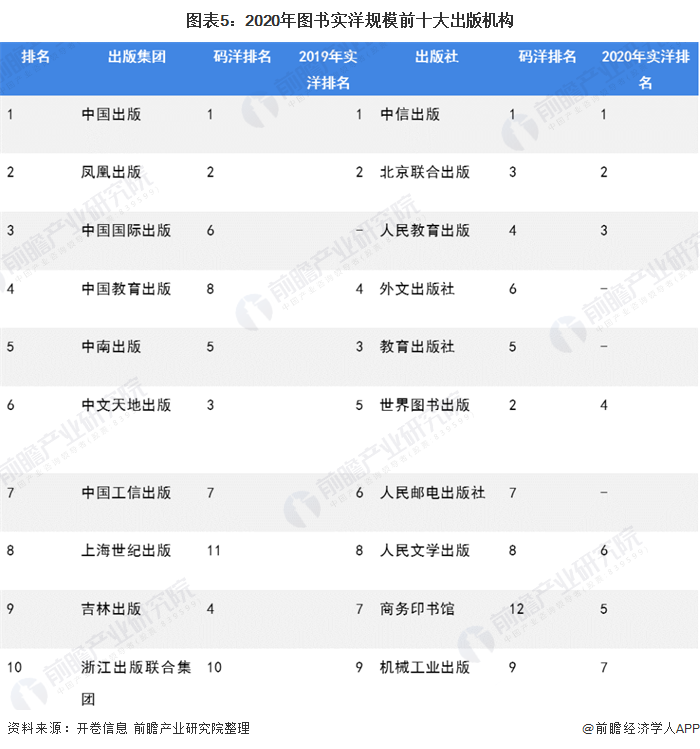

出版集團與圖書公司頭部構成穩固 競爭優勢明顯

圖書市場內容生產公司競爭格局方面,出版集團與圖書公司頭部構成最為穩固,競爭優勢明顯,單體出版社競爭格局相對有所變化,但前三名出版社排名固定。

北京開卷數據顯示,2020年出版公司實洋排名來看中中國出版、鳳凰傳媒出版和中國國際出版位列前三位,其中中國國際出版集團為2020年新入榜,其余前十大出版集團排名較2019年僅小幅變化,上市出版集團中中南傳媒、中文傳媒實洋排名小幅下滑2位和1位排名第五和第六位;單體出版社中中信出版、北京聯合出版、人民教育出版實洋排名繼續保持前三位,外文出版社、教育出版社及人民郵電出版社為2020年新入榜。

更多數據請參考前瞻產業研究院《中國圖書出版行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國圖書出版行業發展狀況;圖書出版行業各細分領域市場分析;中國圖書出版行業各類圖書出版分析以及專題研究;中國圖書出版市場的領先企業經營情況;中國...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT