2020年全球鋰離子電池產(chǎn)業(yè)發(fā)展現(xiàn)狀及區(qū)域競爭格局分析 中國規(guī)模位居全球首位【組圖】

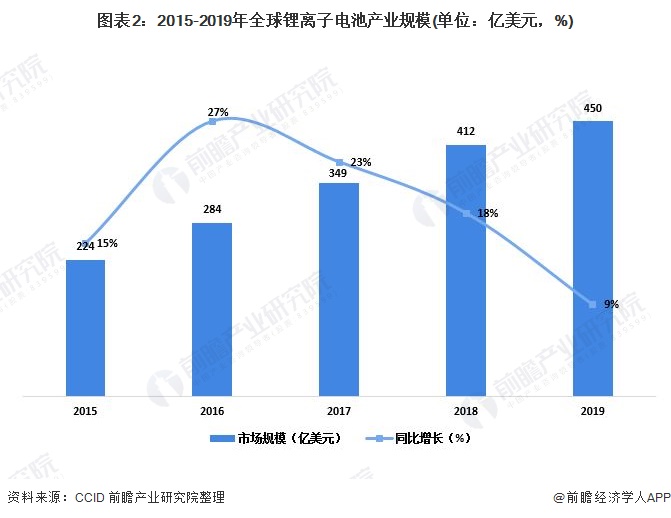

2019年全球鋰離子電池產(chǎn)業(yè)規(guī)模達(dá)到450億美元,同比增長9%,增速僅為2018年的一半,增速呈現(xiàn)加速回落態(tài)勢(shì)。全球鋰離子電池產(chǎn)業(yè)主要集中在中、日、韓三國,從2015年開始,在中國大力發(fā)展新能源汽車的帶動(dòng)下,中國鋰離子電池產(chǎn)業(yè)規(guī)模開始迅猛增長,2015年已經(jīng)超過韓國、日本躍居至全球首位。

鋰離子電池以其能量密度高、輸出電壓高、輸出功率大、自放電小、工作溫度寬、無記憶效應(yīng)和環(huán)境友好等優(yōu)點(diǎn),自20世紀(jì)90年代實(shí)現(xiàn)產(chǎn)業(yè)化以來,被成功應(yīng)用于多種便攜式電子設(shè)備,迅速發(fā)展成為了3C產(chǎn)品領(lǐng)域重要的電源產(chǎn)品。

鋰電池是一種采用含有鋰元素的材料作為電極的充電電池,其包括正極、隔膜、負(fù)極、電解液、電池外殼五部分組成。本項(xiàng)目產(chǎn)品為鋰電池電解液用有機(jī)溶劑,市場需求直接取決于鋰電池的產(chǎn)業(yè)發(fā)展。鋰電池市場按應(yīng)用領(lǐng)域劃分,可分為小型鋰電池、動(dòng)力型鋰電池和儲(chǔ)能用鋰電池三大類。

鋰離子電池產(chǎn)業(yè)規(guī)模增速加速回落

2019年,受中美電動(dòng)汽車市場發(fā)展放緩影響,全球電動(dòng)汽車產(chǎn)量僅增長6%至220萬輛,動(dòng)力電池需求增幅收窄,全球鋰離子電池產(chǎn)業(yè)發(fā)展速度進(jìn)一步放緩。2019年全球鋰離子電池產(chǎn)業(yè)規(guī)模達(dá)到450億美元,同比增長9%,增速僅為2018年的一半,增速呈現(xiàn)加速回落態(tài)勢(shì)。

按容量計(jì)算,2019年全球鋰離子電池市場規(guī)模達(dá)到225GWh,同比增長近15%。容量增速高于產(chǎn)值增速,主要在于鋰離子電池產(chǎn)品價(jià)格不斷下滑。

由于全球電動(dòng)汽車增長有限,動(dòng)力電池市場增速明顯放緩,而主要品牌的智能手機(jī)、便攜式電腦產(chǎn)品攜帶的鋰離子電池容量繼續(xù)保持了小幅增長,2019年全球鋰離子電池市場結(jié)構(gòu)基本與上年保持一致。按容量計(jì)算,2019年消費(fèi)類鋰離子電池(含手機(jī)、便攜式電腦0和其他消費(fèi)電子產(chǎn)品)占比40.0%,較2018年下降了0.7個(gè)百分點(diǎn);

電動(dòng)汽車用鋰離子電池占比達(dá)到46.7%,僅比2018年提高了0.2個(gè)百分點(diǎn),繼續(xù)保持對(duì)消費(fèi)類鋰離子電池的優(yōu)勢(shì);儲(chǔ)能用鋰離子電池古比為5.1%,與2018年持平;

其他用途(電動(dòng)工具、電動(dòng)自行車等)的鋰離子電池占比為8.2%,較2018年提高了0.5個(gè)百分點(diǎn)。盡管電動(dòng)汽車9用鋰離子電池仍然是拉動(dòng)全球鋰離子電池產(chǎn)業(yè)增長的主要?jiǎng)恿Γ鋵?duì)2019年全球鋰離子電池產(chǎn)業(yè)增長的貢獻(xiàn)率僅為48.9%,這一數(shù)值較2018年下降了23.6個(gè)百分點(diǎn)。

全球鋰離子電池產(chǎn)業(yè)主要集中在中、日、韓三國,從2015年開始,在中國大力發(fā)展新能源汽車的帶動(dòng)下,中國鋰離子電池產(chǎn)業(yè)規(guī)模開始迅猛增長,2015年已經(jīng)超過韓國、日本躍居至全球首位。

2019年,全球動(dòng)力電池市場需求增長乏力,全球鋰離子電池市場格局基本保持不變,中國仍然保持領(lǐng)先地位,韓國在乏力追趕,日本趨于落后。

日本鋰離子電池規(guī)模穩(wěn)中有降

盡管特斯拉電動(dòng)汽車產(chǎn)量快速增長,帶動(dòng)松下動(dòng)力電池業(yè)務(wù)持續(xù)發(fā)展,但在消費(fèi)電子產(chǎn)品日本企業(yè)的潰敗造成消費(fèi)類鋰離子電池市場需求不斷萎縮,整體來看日本鋰離子電池產(chǎn)業(yè)呈現(xiàn)穩(wěn)中有降的發(fā)展態(tài)勢(shì)。根據(jù)日本經(jīng)濟(jì)產(chǎn)業(yè)省的數(shù)據(jù)顯示,2019年日本國內(nèi)鋰離子電池產(chǎn)量為9.3億只,較2018年大幅下降27.9%;容量為34.8億Ah,同比下降23.0%;實(shí)現(xiàn)收入4043億日元,同比下降6.5%。

其中,動(dòng)力型鋰離子電池產(chǎn)量5.7億只,容量為25.1億Ah,收入2898億日元,分別較上年下降了33.1%、26.8%和7.0%;其他類型鋰離子電池產(chǎn)量3.6億只,容量9.7億Ah,收入1145億日元,分別同比下降16.9%、11.1%和5.4%。

動(dòng)力型鋰離子電池下滑態(tài)勢(shì)更為明顯,其在產(chǎn)量、容量以及收入方面的占比分別為61.2%、72.2%和71.8%,較2018年分別下降了5.0、3.7和0.2個(gè)百分點(diǎn)。

在經(jīng)歷過去兩年的高速增長后,2019年韓國鋰離子電池產(chǎn)業(yè)增速出現(xiàn)了較為明顯的回落。2019年韓國鋰離子電池產(chǎn)業(yè)規(guī)模約為146億美元,同比增長14%,增速較2018年下降了42個(gè)百分點(diǎn),主要原因在于:全球動(dòng)力電池市場需求增長有限,SDI、LG Chem、SK Inovation等韓系企業(yè)鋰離子電池業(yè)務(wù)收入增長明顯放緩,其中SDI鋰離子電池業(yè)務(wù)收入2019年僅增長6%,在一定程度上拖了后腿。

需要指出的是,盡管SDI、LG Chem、SKInovation等企業(yè)2019年?duì)I業(yè)收入不同程度增長,但凈利潤出現(xiàn)了明顯下降,LG Chem和SK Inovation甚至出現(xiàn)了大幅虧損。

更多數(shù)據(jù)請(qǐng)參考前瞻產(chǎn)業(yè)研究院《中國鋰電池行業(yè)市場需求預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究院交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)鋰電池行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來鋰電池行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)鋰電池行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

收藏!2025年全球刀具行業(yè)技術(shù)競爭格局(附區(qū)域申請(qǐng)分布、申請(qǐng)人排名、專利申請(qǐng)集中度等)

-

收藏!2025年全球手持智能影像設(shè)備行業(yè)技術(shù)競爭格局(附區(qū)域申請(qǐng)分布、申請(qǐng)人排名、專利申請(qǐng)集中度等)

-

-

收藏!2025年全球玉米深加工行業(yè)技術(shù)競爭格局(附區(qū)域申請(qǐng)分布、申請(qǐng)人排名、專利申請(qǐng)集中度等)

-

預(yù)見2023:《2023年中國內(nèi)燃機(jī)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢(shì)等)

-

2023年中國鐵路機(jī)車車輛及動(dòng)車組制造行業(yè)發(fā)展格局:行業(yè)細(xì)分市場及區(qū)域 企業(yè)競爭集中度較高