2020年中國跨境電商行業發展現狀分析 市場增長紅利期即將結束【組圖】

自2013年開始我國跨境電商交易額增速呈穩步下降的趨勢,從2013年的50.0%下降至2019年16.7%。整體來看,我國跨境電商整體增速下滑的主要原因是國外市場的跨境網購消費基數較小,其市場增量尚不足以抵消國內成熟市場的增量萎縮。

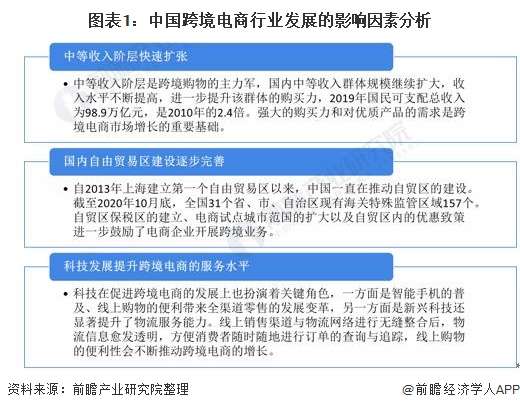

國內成熟市場發展趨緩

——市場規模

近幾年國內電子商務市場規模呈市場規模不斷擴大態勢,主要是受到國內中等收入階層及其消費能力的增長帶動,國內自貿區建設逐漸完善和互聯網技術發展帶動的安全支付、訂單追蹤與客戶服務等技術的崛起,為國內跨境電商市場營造良好的發展環境。

國內跨境電商業務始于21世紀初期,經過將近20年的行業發展,目前已經進入到平穩發展時期。經過前幾年的高速長態勢之后,近年來我國跨境電商交易額增速下降趨勢明顯,增幅從2013年的50.0%下降至2019年的16.7%,增速趨緩的趨勢很大程度上反映我國跨境電商行業的成長紅利期即將結束。

——細分市場

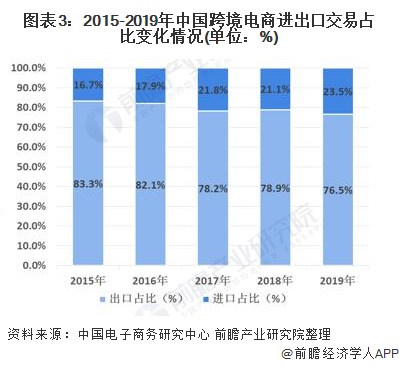

在跨境電商進出口交易結構上,目前出口仍占主導地位,但近年來由于國內高端消費市場快速發展,帶動跨境電商進口規模的增長,進口占比從2015年的16.7%上升至2019年的23.5%,國內跨境電商進口市場發展動力相對強勁。

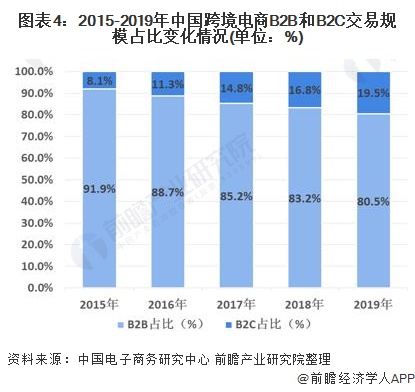

在跨境電商交易模式結構上,B2B交易是跨境電商的主力市場,主要是由于B2B類交易商品批次較大、金額較高,而B2C交易主要是個人及家庭的零售消費,交易規模較小。但從占比變化趨勢上可以看出,B2C交易逐漸受到追捧,從2015年的8.1%增長到2019年的19.5%,其中家居家具、服裝鞋帽、數碼3C類目產品是B2C跨境電商交易的核心類目。近年來隨著我國跨境電商零售稅收及便利的監管政策的實施,B2C模式受到了行業重視,投入規模持續擴大,增長勢頭明顯。

國外增量市場滲透率趨緩

發達國家市場消費者長期以來養成的線下消費習慣、實體門店優質的服務體驗、完善的商圈布局、極高的私家車普及度等因素,共同塑造了以線下消費為主的購物流量的基本盤。在此背景下,電商網購的滲透率在經歷了最初幾年的穩步增長后,也開始趨于穩定,整體上我國跨境電商出口的發達國家市場,基本形成了以線下體驗式消費為主,線上消費為輔的穩定格局。

目前歐美是我國跨境電商最主要的消費市場,以美國為例,美國國內是電商滲透率從2017年初的8.8%增長到2019年底的11.1%,從2019年第四季度開始,電商滲透率停滯增長。國外市場網購流量的增長趨緩直接導致我國跨境電商出口增速的下降。

整體來看,我國跨境電商整體增速下滑的主要原因是國外市場的跨境網購消費基數較小,其市場增量尚不足以抵消國內成熟市場的增量萎縮。

以上數據及分析來源參考前瞻產業研究院發布的《中國跨境電商行業發展前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對跨境電商行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來跨境電商行業發展軌跡及實踐經驗,對跨境電商行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT