中國(guó)服務(wù)外包趕超印度任重而道遠(yuǎn)

隨著經(jīng)濟(jì)全球化的發(fā)展,服務(wù)全球化快速推進(jìn),服務(wù)業(yè)跨國(guó)投資與服務(wù)貿(mào)易的增長(zhǎng)速度明顯快于全球投資總額和全球貿(mào)易的增長(zhǎng)。

而全球化趨勢(shì)的進(jìn)一步加深,全球競(jìng)爭(zhēng)也日益激烈,由此促使跨國(guó)公司在尋求國(guó)內(nèi)資源的同時(shí),加大了對(duì)國(guó)際資源的利用和配置力度。跨國(guó)公司為降低成本、提高效率、保持企業(yè)的核心競(jìng)爭(zhēng)力,開始把企業(yè)的非核心業(yè)務(wù)外包給外部專業(yè)機(jī)構(gòu)來完成,由此促使了服務(wù)外包的快速發(fā)展。

世界服務(wù)外包全球化趨勢(shì)加深

服務(wù)外包包括信息技術(shù)外包服務(wù)(ITO)和業(yè)務(wù)流程外包服務(wù)(BPO)及知識(shí)流程外包服務(wù)(KPO),它們都是基于IT技術(shù)的服務(wù)外包,ITO強(qiáng)調(diào)技術(shù),更多涉及成本和服務(wù),BPO更強(qiáng)調(diào)業(yè)務(wù)流程,主要解決有關(guān)業(yè)務(wù)的效果和運(yùn)營(yíng)效益問題。

根據(jù)目前的情況來看,全球服務(wù)外包的主要發(fā)包國(guó)為歐美日等發(fā)達(dá)國(guó)家和地區(qū),其中美國(guó)約占了三分之二,歐盟和日本占了近三分之一。目前,全球服務(wù)外包的承接主要為印度、中國(guó)等新興市場(chǎng)國(guó)家,其中亞洲的承接國(guó)最多,約占45%,而其中印度占據(jù)了大部分的比重,中國(guó)2011年占全球23.2%的承接份額緊隨其后。

據(jù)前瞻資訊產(chǎn)業(yè)研究院的統(tǒng)計(jì)數(shù)據(jù)顯示,2010年印度IT-BPO服務(wù)收入為637億美元,其中離岸收入497億美元、在岸收入140億美元。預(yù)計(jì)到2020年印度的IT-BPO服務(wù)收入將達(dá)到2250億美元,是2010年服務(wù)收入的3.5倍。

隨著全球外包服務(wù)業(yè)的快速發(fā)展,目前世界服務(wù)外包業(yè)間的“雁行”發(fā)展正在形成。其中第一個(gè)層級(jí)以美國(guó)、德國(guó)、日本為主導(dǎo),其主要特征是致力于核心軟件和應(yīng)用軟件的開發(fā),掌控軟件開發(fā)的平臺(tái)和軟件開發(fā)工具,對(duì)一些非核心、非高端的軟件開發(fā)主要通過向外發(fā)包的方式來實(shí)理;第二層級(jí)以印度、愛爾蘭等國(guó)家為主,主要承接從第一層級(jí)國(guó)家轉(zhuǎn)包出來的軟件業(yè)務(wù)。第三層級(jí)包括中國(guó)、非律賓、俄羅斯等,主要承接由第一、二層級(jí)國(guó)家轉(zhuǎn)移出來的低附加值外包業(yè)務(wù)。

當(dāng)前經(jīng)濟(jì)全球化正在進(jìn)入新的發(fā)展階段,全球產(chǎn)業(yè)轉(zhuǎn)移從制造業(yè)向服務(wù)業(yè)延伸,服務(wù)業(yè)外包成為服務(wù)業(yè)全球化發(fā)展的重要趨勢(shì)。如今的服務(wù)外包行業(yè)已經(jīng)極具規(guī)模,其業(yè)務(wù)范圍由最初的IT服務(wù)外包(ITO)擴(kuò)大到更高層次的業(yè)務(wù)流程外包(BPO),兩者共同構(gòu)成目前服務(wù)外包業(yè)的主要業(yè)務(wù)領(lǐng)域。

2010年,全球服務(wù)外包產(chǎn)業(yè)規(guī)模約為7840億美元,預(yù)計(jì)未來5年全球服務(wù)外包產(chǎn)業(yè)有望保持5%的年均復(fù)合增長(zhǎng),并到2015年全球服務(wù)外包產(chǎn)業(yè)規(guī)模將超萬億美元。

中國(guó)服務(wù)外包異軍突起

相比較而言,我國(guó)服務(wù)外包產(chǎn)業(yè)起步較晚,總體水平比較低,但隨著我國(guó)經(jīng)濟(jì)日益融入全球化的洪流,得益于我國(guó)穩(wěn)定的社會(huì)政治環(huán)境、積極的政策支持、豐富的人力資源和良好的基礎(chǔ)設(shè)施環(huán)境,近年來我國(guó)的外包服務(wù)業(yè)發(fā)展迅速,在承接外包服務(wù)方面直追印度。

截至目前,我國(guó)服務(wù)外包行業(yè)已經(jīng)形成了以北京、上海、大連、成都、合肥等21個(gè)服務(wù)外包示范城市為樣板,以大連軟件園、安徽服務(wù)外包軟件產(chǎn)業(yè)園等84個(gè)服務(wù)外包示范園區(qū)為主力,以東軟、海輝、華信等企業(yè)為龍頭,動(dòng)漫、軟件、物流、金融、生物醫(yī)藥等多領(lǐng)域同步發(fā)展的多元化、全面化發(fā)展的格局,對(duì)促進(jìn)我國(guó)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)、促進(jìn)就業(yè)等方面產(chǎn)生了積極的推動(dòng)作用。

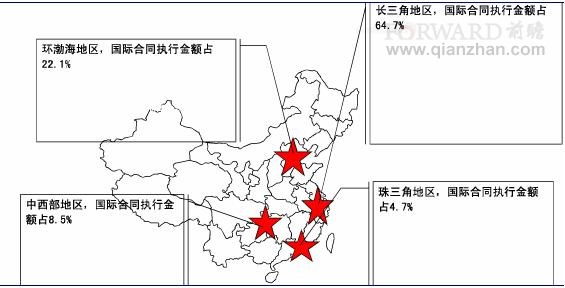

中國(guó)服務(wù)外包空間集聚特點(diǎn)(單位:%)

資料來源:前瞻資訊產(chǎn)業(yè)研究院《中國(guó)服務(wù)外包行業(yè)市場(chǎng)調(diào)研與投資預(yù)測(cè)分析報(bào)告》

2月16日,商務(wù)部新聞發(fā)言人沈丹陽表示,2011年我國(guó)服務(wù)外包業(yè)繼續(xù)保持高速增長(zhǎng),企業(yè)承接服務(wù)外包合同執(zhí)行金額323.9億美元,同比增長(zhǎng)63.6%,其中,承接國(guó)際(離岸)服務(wù)外包合同執(zhí)行金額238.3億美元,同比增長(zhǎng)65.0%,我國(guó)服務(wù)外包產(chǎn)業(yè)國(guó)際市場(chǎng)份額進(jìn)一步擴(kuò)大,2011年我國(guó)承接服務(wù)外包占全球的23.2%,比2010年提高6.3個(gè)百分點(diǎn)。

2011年,我國(guó)承接來自美國(guó)、歐盟、日本和中國(guó)香港等國(guó)家(地區(qū))的離岸外包合同執(zhí)行金額達(dá)164.3億美元,占我國(guó)離岸外包合同執(zhí)行總額的68.9%,成為我國(guó)服務(wù)外包的主要市場(chǎng)。

隨著我國(guó)外包服務(wù)業(yè)的發(fā)展,華東地區(qū)成為我國(guó)服務(wù)外包產(chǎn)業(yè)的集中區(qū),同時(shí)中西部地區(qū)發(fā)展迅猛,承接離岸服務(wù)外包合同執(zhí)行金額同比增速為東部地區(qū)的一倍多,發(fā)展?jié)摿薮蟆?/p>

2011年,江蘇、上海、廣東、北京、浙江五省市承接國(guó)際(離岸)服務(wù)外包合同執(zhí)行金額達(dá)177.8億美元,占全國(guó)離岸合同執(zhí)行總額的74.6%。從全國(guó)范圍看,東部地區(qū)各省市離岸合同執(zhí)行額合計(jì)208.6億美元,占全國(guó)離岸合同執(zhí)行總額的87.5%。

此外,服務(wù)外包行業(yè)成為吸納新增就業(yè)的重要領(lǐng)域。2011年,我國(guó)新增服務(wù)外包從業(yè)人員85.4萬人,其中新增大學(xué)畢業(yè)生58.2萬人,占比達(dá)到68.1%。到2011年底,全國(guó)服務(wù)外包企業(yè)達(dá)到16939家,從業(yè)人員318.2萬人。

近年來,隨著我國(guó)服務(wù)外包行業(yè)的快速發(fā)展,我國(guó)服務(wù)外包企業(yè)正在努力嘗試通過一些新興的服務(wù)外包領(lǐng)域跳過低附加值的生產(chǎn)環(huán)節(jié),直接進(jìn)入高附加值、高利潤(rùn)率的全球產(chǎn)業(yè)鏈高端,由此帶動(dòng)我國(guó)高附加值的服務(wù)外包活動(dòng)越來越活躍,BPO業(yè)務(wù)市場(chǎng)份額由此逐步提升。

在我國(guó),BPO業(yè)務(wù)領(lǐng)域涉及基礎(chǔ)設(shè)施管理、政府事業(yè)、金融,醫(yī)療研發(fā),工程設(shè)計(jì)等領(lǐng)域,其細(xì)分類別主要包括研發(fā)設(shè)計(jì),呼叫中心,人力資源管理,銷售與營(yíng)銷,財(cái)務(wù)管理等,其中,研發(fā)設(shè)計(jì)為主要類別,其占比達(dá)到25.80%,呼叫中心位居其次,占比為19.00%。

前瞻資訊產(chǎn)業(yè)研究院服務(wù)外包行業(yè)研究員劉吉偉認(rèn)為,預(yù)計(jì)未來幾年我國(guó)經(jīng)濟(jì)仍能保持7%的增長(zhǎng)率,經(jīng)濟(jì)較快增長(zhǎng)必將對(duì)服務(wù)外包行業(yè)產(chǎn)生巨大需求,因此,內(nèi)需將成為今后我國(guó)服務(wù)外包行業(yè)保持快速增長(zhǎng)的重要增長(zhǎng)點(diǎn)。

中國(guó)服務(wù)外包強(qiáng)盛之路不易

雖然我國(guó)已經(jīng)成為世界服務(wù)外包的重要組成部分,但我國(guó)服務(wù)外包產(chǎn)業(yè)發(fā)展較晚,特別是在軟件服務(wù)外包方面,落后印度等先起國(guó)家10到15年的時(shí)間,我國(guó)服務(wù)外包行業(yè)做大做強(qiáng)依然任重而道遠(yuǎn)。

制約我國(guó)服務(wù)外包的主要因素(單位:%)

資料來源:前瞻資訊產(chǎn)業(yè)研究院《中國(guó)服務(wù)外包行業(yè)市場(chǎng)調(diào)研與投資預(yù)測(cè)分析報(bào)告》

同許多發(fā)展中國(guó)家一樣,由于缺乏專利技術(shù)、品牌、銷售渠道和資金等核心資源,我國(guó)在加入全球產(chǎn)業(yè)鏈的初期都只能被動(dòng)地選擇全球產(chǎn)業(yè)鏈中附加值較低的環(huán)節(jié)作為突破口,所承接的業(yè)務(wù)大部分來自發(fā)達(dá)國(guó)家服務(wù)外包承接商的轉(zhuǎn)包,并主要依靠廉價(jià)的勞動(dòng)力資源參與國(guó)際競(jìng)爭(zhēng),而無法躋身高附加值、高利潤(rùn)率的高端市場(chǎng)。目前,我國(guó)服務(wù)外包業(yè)務(wù),仍以ITO為主導(dǎo)地位,2010年ITO占據(jù)我國(guó)服務(wù)外包市場(chǎng)份額的比重高達(dá)56.4%,

同時(shí),與服務(wù)外包業(yè)發(fā)達(dá)的印度相比,當(dāng)前我國(guó)大多數(shù)的服務(wù)外包公司規(guī)模普遍較小,企業(yè)的專利、規(guī)模、人才儲(chǔ)備、品牌等方面的核心競(jìng)爭(zhēng)力遠(yuǎn)不如印度。

目前,我國(guó)約有22000家服務(wù)外包企業(yè),但行業(yè)內(nèi)缺乏有規(guī)模和實(shí)力的大型企業(yè),2011年,占全國(guó)總數(shù)2.9%的中型企業(yè)包攬了全國(guó)離岸執(zhí)行額的51.2%,而離岸外包合同執(zhí)行金額超過1億美元的企業(yè)僅22家,僅占全國(guó)企業(yè)總數(shù)的0.1%。

由于處于全球產(chǎn)業(yè)鏈的中低端,企業(yè)缺乏核心競(jìng)爭(zhēng)力,導(dǎo)致我國(guó)服務(wù)外包行業(yè)盈利能力大打折扣,嚴(yán)重削弱了我國(guó)服務(wù)外包行業(yè)的發(fā)展后勁。

目前,我國(guó)服務(wù)外包企業(yè)的毛利率約為30%左右,但與印度的服務(wù)外包企業(yè)的毛利率水平相比仍然較低。印度國(guó)內(nèi)的人力成本比中國(guó)高20%-30%,但以印孚瑟斯技術(shù)有限公司為代表的印度服務(wù)外包企業(yè)依然維持了43%的高毛利率和27%的凈利率水平,明顯高于我國(guó)同類企業(yè)。

前瞻資訊產(chǎn)業(yè)研究院服務(wù)外包行業(yè)研究員劉吉偉認(rèn)為,積極發(fā)展我國(guó)服務(wù)外包,有利于提升產(chǎn)業(yè)結(jié)構(gòu)、增加稅收、擴(kuò)大就業(yè)、培養(yǎng)創(chuàng)新能力、增強(qiáng)國(guó)家整體競(jìng)爭(zhēng)力和綜合實(shí)力等。

劉吉偉認(rèn)為,人才是知識(shí)的承載和創(chuàng)造者,因此人才也是服務(wù)外包產(chǎn)業(yè)發(fā)展最重要的因素,隨著我國(guó)服務(wù)外包行業(yè)的發(fā)展,人力資源優(yōu)勢(shì)將成為我國(guó)服務(wù)外包趕超印度的重要砝碼。

劉吉偉同時(shí)指出,要做大做強(qiáng)服務(wù)外包,我國(guó)的相關(guān)企業(yè)還需跨越服務(wù)外包的專業(yè)壁壘、人才壁壘、規(guī)模壁壘和品牌壁壘,由此可見,我國(guó)服務(wù)外包行業(yè)做大做強(qiáng)依然仍任重而道遠(yuǎn)。

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2023年中國(guó)醫(yī)療器械CRO行業(yè)政策發(fā)展分析:落實(shí)中央外包服務(wù)總方針 行業(yè)監(jiān)管政策趨嚴(yán)【組圖】

-

重磅!2023年中國(guó)及31省市醫(yī)療器械CRO行業(yè)政策匯總及解讀(全)服務(wù)外包利好政策推動(dòng)行業(yè)發(fā)展

-

2025年車路協(xié)同全球化競(jìng)爭(zhēng)與中國(guó)企業(yè)出海戰(zhàn)略:實(shí)施本地化創(chuàng)新和市場(chǎng)策略【組圖】

-

2024年中國(guó)醫(yī)藥制造外包行業(yè)原料藥CMO細(xì)分市場(chǎng)分析 原料藥需求旺盛推動(dòng)原料藥CMO行業(yè)發(fā)展【組圖】

-

預(yù)見2025:《2025年中國(guó)云計(jì)算行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

2025年全球汽車零部件市場(chǎng)分析:市場(chǎng)規(guī)模突破2萬億美元,競(jìng)爭(zhēng)激烈【組圖】