一文了解2020年第三季度中國血液制品行業及細分產品市場競爭格局分析

2019年底以來的新冠疫情,帶來了對靜丙等治療性血液制品的大量需求,對恢復期血漿以及靜丙、白蛋白等治療性血制品的宣傳,有利于教育醫生和民眾認識血制品;同時,在新冠這類重大公眾衛生事件發生時,血制品及恢復性血漿起到了一定治療作用,體現出血液制品的重要地位及資源稀缺屬性,隨著國外疫情持續,進口白蛋白企業采漿受限,進口白蛋白可能減少,加之疫情期間國內采漿量的減少,使得后續白蛋白供應可能下降,國產白蛋白有較強提價預期。

血液制品批簽發量中以白蛋白為主

2015-2019年血液制品批簽發量上來看,血制品批簽發整體明顯提升,行業景氣度持續回升。2019年血液制品相關產品總簽發量為8814萬瓶,同比上漲15.19%;其中我國白蛋白批簽發5213萬瓶,同比增加8%,占總簽發量的59.14%。

2020年1-9月,人血白蛋白批簽發總量為4554萬瓶(+18%),其中國產人血白蛋白批簽發總量為1668萬瓶(+3%),占比為37%;進口人血白蛋白批簽發總量為2878萬瓶(+29%),占比為63%。免疫球蛋白:2020年1-9月,靜丙(規格換算/2.5g)批簽發總量為1003萬瓶,同比增長11%;其中,2020年9月靜丙批簽發量為89萬瓶,同比下降45%。其他品種如狂免(規格換算/200IU)855萬瓶(-6%)、破免(規格換算/250IU)411萬瓶(-17%);免疫球蛋白(規格換算/150mg)240萬瓶(+110%)。凝血因子類:PCC(規格換算/200IU)113萬瓶(+43%)、凝血因子VIII (規格換算/200IU)165萬瓶(+27%)、纖原(規格換算/0.5g)81萬瓶(+17%)。

2020Q3國內共批簽發血制品 7408.20萬瓶,同比增長 11.91%。從各品種血制品批簽發情況來看,2020Q3 白蛋白批簽發占比 61.48%,位居首位;靜丙、狂免批簽發占比分別為 13.55%、11.55%,位列二、三位。

人血白蛋白以進口為主

2020年1-9月進口人血白蛋白批簽發份額為63%,批簽發總量前4位的進口廠商分別為杰特貝林(CSL)獲批1031萬瓶(+4%)、百特(Baxter)獲批634萬瓶(+11%)、基立福(Grifols)獲批604萬瓶(+50%)、奧克特琺瑪(Octa-pharma)獲批567萬瓶(+129%)。國產人血白蛋白批簽發份額為37%,前4位的廠商是分別是天壇生物獲批370萬瓶(+7%)、泰邦生物獲批283萬瓶(-9%)、上海萊士獲批227萬瓶(+15%)和華蘭生物獲批203萬瓶(+8%)。

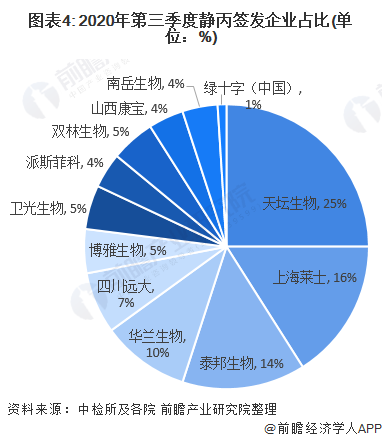

天壇生物-靜丙龍頭

2020年1-9月,總共12家國產企業獲批靜丙。其中,批簽發量最高的分別是天壇生物257萬瓶(份額25%)、上海萊士159萬瓶(份額16%)、泰邦生物144萬瓶(份額14%)、華蘭生物100萬瓶(份額10%)、四川遠大69萬瓶(份額7%)。(規格換算/1.0g)。

四川遠大-狂免龍頭

2020年1-9月共有10家公司獲批狂犬病免疫球蛋白,批簽發量前3位公司分別為四川遠大獲批155萬瓶(份額18%),同比下降1%;泰邦生物獲批148萬瓶(份額17%),同比增長15%;衛光生物獲批136萬瓶(份額16%),同比增長43%,合計份額為51%。

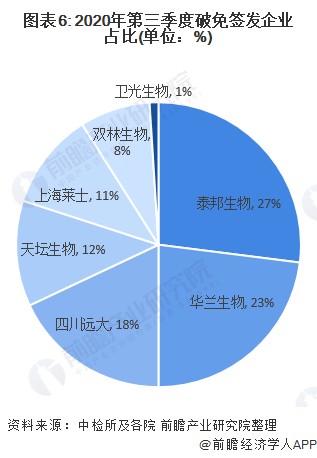

泰邦生物-破免龍頭

2020年1-9月,共8家企業獲得批簽發,泰邦生物獲批104萬瓶(份額26%),同比下降22%;華蘭生物獲批99萬瓶(份額23%),同比增長24%;四川遠大獲批76萬瓶(份額18%),同比增長13%;天壇生物獲批51萬瓶(份額12%),同比下降52%,合計份額為79%。

更多本行業研究分析詳見前瞻產業研究院《中國血液制品行業產銷需求與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對血液制品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來血液制品行業發展軌跡及實踐經驗,對血液制品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT