一文了解2020年中國教育信息化產業鏈市場現狀及發展趨勢 下游軟件增速明顯

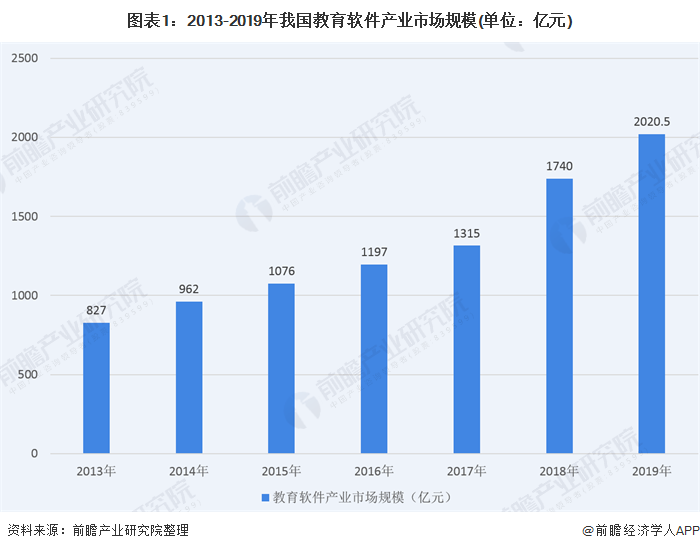

2019年教育軟件市場規模達2020億元

隨著互聯網的日益普及以及中國對教育培訓產業的重視和投資力度的加大,教育軟件的市場規模逐漸擴大,目前我國教育軟件市場約占在線教育市場規模的50%,結合我國2019年在線教育市場規模,前瞻推算2019年我國教育軟件市場規模達到2020.5億元。

2020年初由于新冠疫情的影響,各地大中小學校均延遲開學,為了保證各大學校“停課不停學”,教育部出臺《關于疫情防控期間以信息化支持教育教學工作的通知》,旨在通過教育信息化的手段開展在線教學工作,這將進一步推動在線教育的發展,教育軟件的市場規模也將進一步提升。

教育信息化裝備采購規模擴大,各地加大教育信息化設施投入

根據中國教育裝備采購網的數據,我國教育信息化裝備的采購規模不斷擴大,2020年7月,信息化校園采購公告共908條,橫跨26個省市自治區。其中,招標公告670條,中標公告71條。采購項目豐富,涉及數字化校園、互聯網+教育等信息化教學設備。部分采購最新中標的項目如下,其中信息化校園采購項目中的軟件及平臺系統采購統計中,基礎教育是軟件及平臺系統的主要需求方,占軟件及平臺系統總采購需求的52.04%;高等教育和職業教育緊隨其后,占比分別為29.05%和16.34%;幼教對軟件及平臺系統的需求相對較弱,僅占2.57%。

教育行業網絡設備市場格局 銳捷、思科、H3C呈鼎立態勢

從圖表可以看出,中國教育行業網絡設備市場的競爭集中度較高,銳捷占網絡設備市場總市場份額的23%,緊隨其后的是H3C和思科,占比分別為21%和18%,這三家廠商占據了網絡設備市場的60%左右的市場份額,這表明教育行業用戶在選購網絡設備時越來越關注廠商的綜合實力和技術創新性,那些綜合實力強,技術優勢突出的企業更容易獲得用戶的青睞。

因此,其他廠商如果想要迎頭趕上在網絡設備市場的競爭格局中占據一席之地,應挖掘網絡設備市場的需求潛力,比如抓住細分市場的不同產品需求,重視技術和產品服務的創新等。

教育云計算發展及特點

云計算是新一代信息技術產業的重要組成部分,是繼個人計算機、互聯網之后的第三次信息技術浪潮,具有高性價比、通用性、高可靠性、虛擬化、超大規模、高可擴展性、按需服務的特點。云計算的應有可以有效整合教育信息化的資源和平臺,實現在云上的統一部署并通過構建一個運營級的城域網絡實現師生隨時隨地按需交流,交互共享。

教育云計算部署模式展望

云計算已成為教育行業信息化的重要基礎平臺,助力從數字校園到“智能化”校園的提升。前瞻預測,到2025年,中國教育云計算市場規模將達52.75億元。未來的教育云將會呈現三種部署模式:私有云、共有云、混合云,對應到教育中有四種表現形式:校園私有云、國家教育公共云、區域教育云、教育機構混合云。

以上數據參考前瞻產業研究院《中國教育信息化產業發展前景預測與投資機會分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告利用前瞻資訊長期對教育信息化行業跟蹤搜集的一手市場數據,全面而準確地為您從行業的整體高度來架構分析體系。報告主要分析了教育信息化產業發展環境;國外教育信...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT