一文帶你了解我國小微企業融資市場發展現狀分析 小微企業融資渠道單一

小微企業是吸納就業的主力軍,目前我國小微企業的數量雖然龐大,但由于規模小,小微企業抵御經濟波動和行業競爭沖擊的能力較弱,2020年新冠疫情對小微企業和個體經營者沖擊較大,李克強總理在4月7日主持召開的國務院常務會議上指出“要通過財政金融政策聯合發力,繼續加大支持普惠金融發展力度,幫助小微企業、個體工商戶和農戶渡過難關”。近年來,我國銀行業致力于解決小微企業貸款難問題,然而目前我國金融體系尚未完全實現“多層次、廣覆蓋、差異化”,長尾小微企業仍然存在融資問題。

疫情影響小微企業和個體經營者正常運營

根據全國工商聯的調查數據顯示,疫情以來,截至2020年3月12日,我國文教娛樂業仍有68.7%未開工,建筑裝修業有44.2%未開工,住宿餐飲業有35.9%未開工,服務業中的其他細分行業也都有20%至30%左右的微型企業和個體經營者仍未開工。由于國家對于人員聚集、流動等的限制,導致春節期間及春節后的聚餐、旅游、娛樂和其他室內活動顯著減少,因此相應行業的復工復產速度較慢。

同時,受疫情影響,已開工的微型企業和個體經營者很難恢復正常營收水平。截止3月12日,已開工的微型企業和個體經營者中,88.7%的日均營收未恢復至正常水平的八成,67.6%未恢復至正常水平的五成,41.8%未恢復至正常水平的三成。

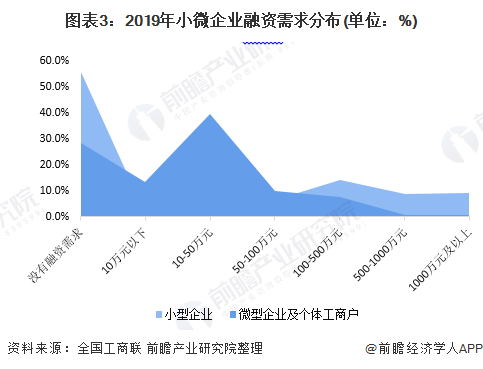

小微經濟融資需求集中在長尾端,融資需求金額普遍較小

根據全國工商聯的調查數據顯示,我國小型企業中,超過一半在2019年沒有融資需求;有融資需求的小型企業的需求金額則大部分在100萬以上,但僅不到一成的小型企業融資需求超過1000萬。而微型企業和個體經營者中,則僅有28.4%沒有融資需求;超一半的融資需求在50萬以下;62.7%在100萬以下;僅不到一成超過100萬。我國小微經濟的實際融資需求集中在長尾端,融資需求金額普遍較小。

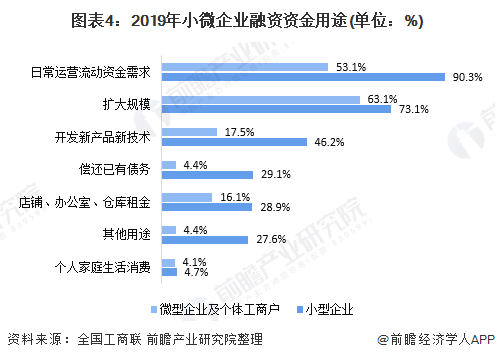

小微企業融資基本流入實體經濟領域

根據全國工商聯公布的調研數據顯示,2019年我國小型企業融資中90.3%將資金用于日常運營,73.1%用于擴大規模,46.2%用于開發新產品新技術。微型企業和個體經營者中,63.1%將融資資金用于擴大規模,53.1%用于日常經營,17.5%用于開發新產品或新技術。由此可見,小微經營者融資的目的大多與擴大生產、提高效率、維持流動性相關,他們獲得的貸款資金基本流入了實體經濟領域。

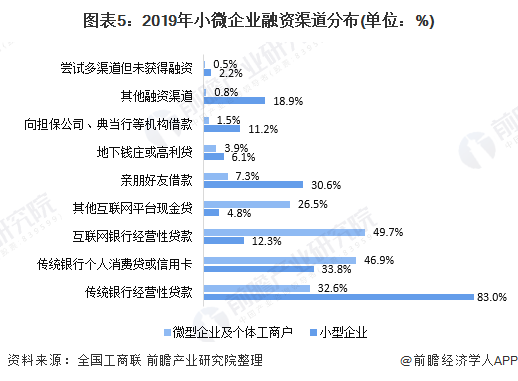

長尾小微經營者融資渠道較為單一

根據全國工商聯公布的數據顯示,目前我國具有一定規模的小型企業從傳統銀行貸款的比例較高,而微型企業和個體經營者等長尾經營主體由于營業規模較小,融資缺口也集中在幾萬元至幾十萬元之間,很難達到傳統銀行經營性貸款的門檻,因此更依賴互聯網銀行及個人消費貨的渠道。

2019年小型企業中,39.2%僅使用一種融資渠道,近三分之一使用過三種及以上融資渠道,然而微型企業及個體經營者中,超過一半僅使用一種融資渠道,僅有18.7%的企業使用過三種及以上的融資渠道,長尾小微企業經營者融資渠道較為單一。

以上數據來源于前瞻產業研究院《中國商業銀行信貸風險管理與行業授信策略分析報告告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告主要包括:商業銀行信貸業務研究范圍;信貸業務宏觀經濟、金融環境、貨幣政策與趨勢;信貸業務供給與需求分析,商業銀行信貸業務競爭趨勢;報告第4章重點分析了信...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT