一文帶你看2020年造紙行業(yè)市場現(xiàn)狀及發(fā)展趨勢分析 供給仍然強勁【組圖】

我國是傳統(tǒng)造紙大國,改革開放以來,伴隨國民經(jīng)濟的持續(xù)快速發(fā)展,中國造紙行業(yè)也逐步經(jīng)歷著從早期的產(chǎn)能分散、工藝粗放式生產(chǎn)向集約型發(fā)展模式的過渡。

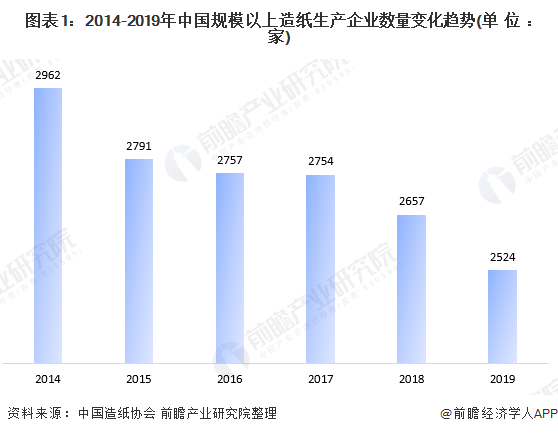

企業(yè)數(shù)量震蕩下行

中國是全球紙品產(chǎn)銷大國,造紙總產(chǎn)量和消費量位居世界首位。近年來,我國造紙行業(yè)根據(jù)《中國造紙協(xié)會關(guān)于造紙工業(yè)“十三五”發(fā)展的意見》,整合資源、淘汰落后產(chǎn)能,供給能力波動明顯。

據(jù)中國造紙協(xié)會統(tǒng)計數(shù)據(jù)顯示,受淘汰行業(yè)落后產(chǎn)能影響,2014年以來,我國規(guī)模以上造紙生產(chǎn)企業(yè)數(shù)量整體呈現(xiàn)震蕩下行趨勢,截至到2019年底,我國規(guī)模以上造紙生產(chǎn)企業(yè)數(shù)據(jù)下降至2524家,較2014年減少超過400家。。

雖然行業(yè)企業(yè)數(shù)量不斷下降,但行業(yè)的整體供給能力并未因此受到較強的負(fù)面影響。

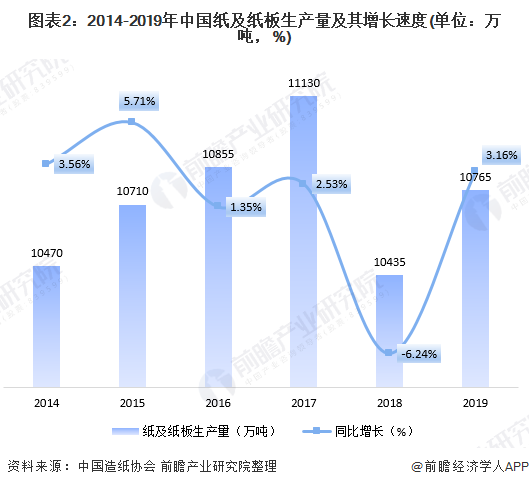

據(jù)中國造紙協(xié)會統(tǒng)計數(shù)據(jù)顯示,2014年以來,我國紙及紙板產(chǎn)量整體呈現(xiàn)震蕩上行趨勢,增速保持在低位運行。2017年,我國紙及紙板生產(chǎn)量首次突破11000萬噸,創(chuàng)歷史新高;2018年,受行業(yè)景氣度下滑影響,整體產(chǎn)量小幅下滑,到2019年,我國紙及紙板生產(chǎn)量有所回升,累計產(chǎn)量為10765萬噸,同比增長3.16%。

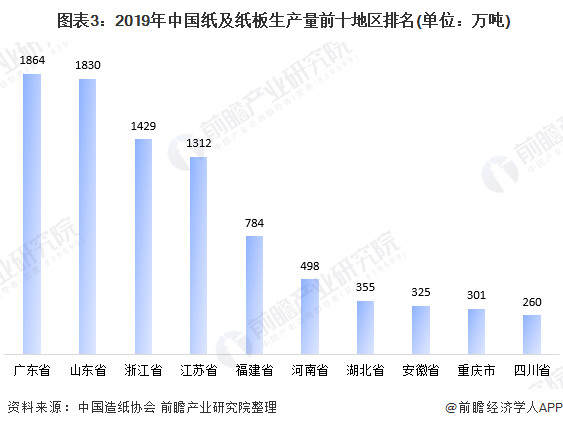

具體到各地區(qū)來看,我國紙及紙板生產(chǎn)主要集中在廣東、山東、浙江以及江蘇等沿海省份。據(jù)中國造紙協(xié)會統(tǒng)計數(shù)據(jù)顯示,2019年,廣東省紙及紙板生產(chǎn)量為1864萬噸,占全國總產(chǎn)量的17.31%,排名第一;山東和浙江緊隨其后,紙及紙板生產(chǎn)量分別為1830萬噸和1429萬噸,占全國總產(chǎn)量的比重分別為16.99%和13.27%。

消費量波動增長

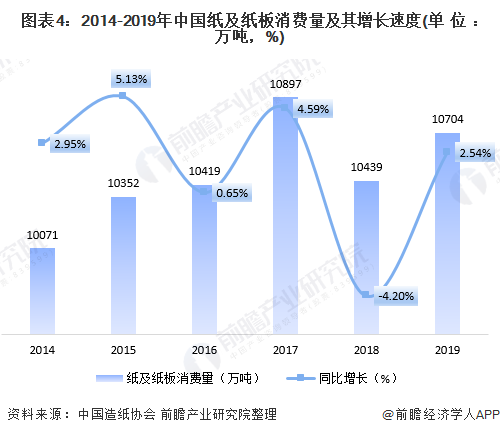

從需求端來看,紙及紙板消費方面,據(jù)中國造紙協(xié)會統(tǒng)計數(shù)據(jù)顯示,2014年以來,我國紙及紙板產(chǎn)量整體呈現(xiàn)震蕩上行趨勢,增速保持在低位運行。2017年,我國紙及紙板消費量突破11000萬噸,創(chuàng)歷史新高。2019年,我國紙及紙板消費量為10704萬噸,較2018年增長2.54%,人均年消費量為75千克。

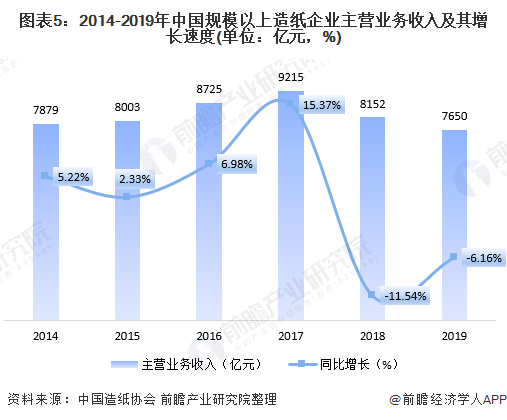

與消費量變化情況相反的是,2018年以來,隨著我國造紙行業(yè)落后產(chǎn)能淘汰工作的持續(xù)深入以及原材料價格波動影響,我國規(guī)模以上造紙企業(yè)主營業(yè)務(wù)收入有所下滑,2019年,全國規(guī)模以上造紙企業(yè)主營業(yè)務(wù)收入為7650億元,同比下降6.16%。在統(tǒng)計的2524家造紙生產(chǎn)企業(yè)中,虧損企業(yè)有560家,占22.19%。

綜合來看,近年來造紙業(yè)產(chǎn)品的應(yīng)用領(lǐng)域不斷增加,其產(chǎn)品類型也逐漸豐富,雖然近年來造紙業(yè)企業(yè)由于淘汰落后產(chǎn)能的原因遭到了一定的沖擊,但未來的發(fā)展空間不可估量。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國紙制品包裝行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對紙制品包裝行業(yè)的發(fā)展背景、供需情況、全球市場情況、國內(nèi)市場情況、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來紙制品包裝行業(yè)發(fā)展軌跡及實踐經(jīng)...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT