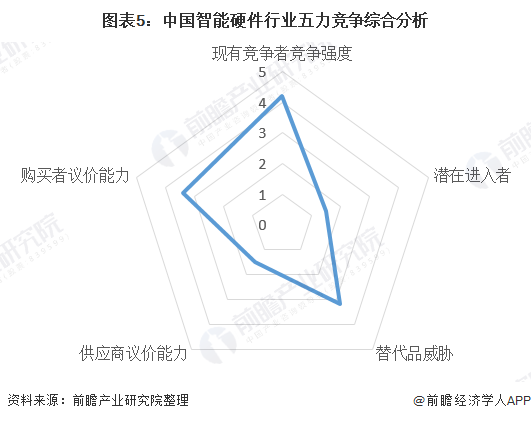

2020年中國智能硬件行業波特五力模型現狀分析 行業存在較大市場增長空間

現有競爭者數量增多

智能硬件終端的企業注冊數量逐年增加,年均增長率達到40%,可見行業內競爭者數量增多,競爭加劇。

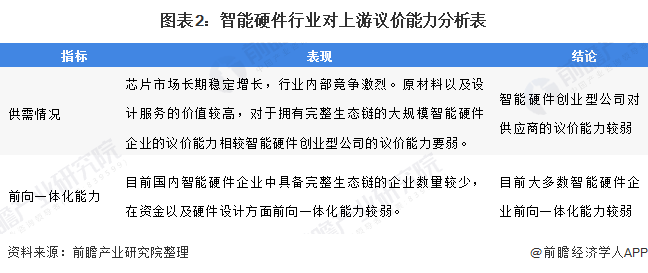

創業型企業對關鍵要素的供應商議價能力較弱

智能硬件行業供應鏈的上游主要是原材料、機械、電子元器件、工業設計公司等原材料供應企業和服務企業。智能硬件產品創業企業在供應鏈成員中處于相對弱勢的地位,不具有較強的議價能力。在原材料以及零部件的采購環節更多是采取供應商先付款后供貨的結算模式,現金快速流出。在銷售環節,一般就希望先款后貨或較大比例預付款分批發貨等結算模式。目前還較難做到訂單式生產,無法加快銷售資金回籠。

部分領域產品同質化程度較高,對消費者議價能力較弱

智能硬件供應鏈下游主要是銷售產品的經銷商、傳統電商和內容電商、連鎖賣場、禮品特渠等終端銷售企業。

行業增長空間較大,但進入壁壘較高

智能硬件行業中對硬件的技術要求較高,且從前期的產品設計、市場定位、產品研發以及量產、轉化為企業的利潤期間需要大量的資本投入,較高的技術要求以及存在研發風險,切周期較長。

替代品風險較高

科學技術在不斷變化創新,這讓許多技術行業的過時比任何其他行業都要快。現在看起來非常重要的智能產品也是如此,比如說曾經的BB機、隨身聽,現在已經成為抽屜里的老古董。同樣,現在我們生活中不可或缺的智能產品也有可能在未來十年內成為過去。

隨著消費者對智能硬件產品的智能化功能的要求越高越全面化,智能硬件的替代品是智能化功能更為全面、先進的產品。比如,壁掛式智能電視或許會消失在房間里,因為他們可能會被鏡面顯示器或者投影技術所取代。三星稱目前已經開始著手11K電視機,而如今LED電視仍然還是主流,但市場上出現的變化也會使得各大企業不得不創新。

競爭情況總結

根據以上分析,對各方面的競爭情況進行量化,5代表最大,0代表最小,國內智能硬件行業的競爭情況如下圖所示:

以上數據來源于前瞻產業研究院《中國智能硬件行業發展前景預測與投資策略規劃報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能硬件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智能硬件行業發展軌跡及實踐經驗,對智能硬件行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT