2020年中國船舶工業發展現狀與市場競爭分析 受疫情應影響 海事局為船舶行業行便【組圖】

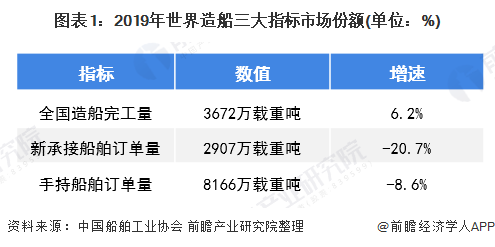

2019年,我國船舶工業以供給側結構性改革為主線,不斷推動行業向高質量發展轉變。據中國船舶行業協會統計數據顯示,2019年,全國造船完工量、新承接船舶訂單量、手持船舶訂單量分別達3672萬載重噸、2907萬載重噸、8166萬載重噸。

2019年全國造船完工量3672萬載重噸

2019年,全國造船完工量3672萬載重噸,同比增長6.2%,其中海船為1094萬修正總噸;新承接船舶訂單量2907萬載重噸,同比下降20.7%,其中海船為864萬修正總噸。截至2019年12月底,手持船舶訂單量8166萬載重噸,比2018年底手持訂單量下降8.6%,其中海船為2632萬修正總噸,出口船舶占總量的92.1%。

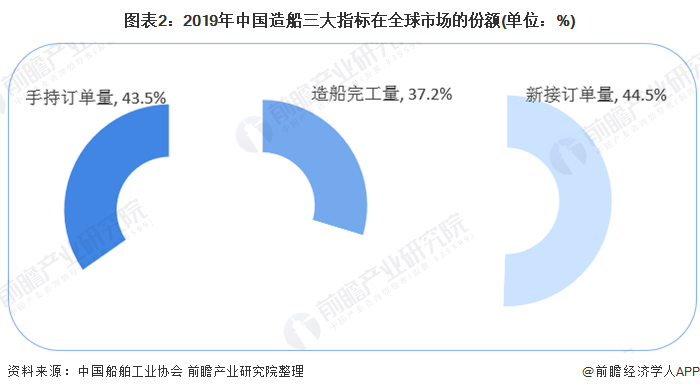

我國造船工業處于世界領先地位

2019年,我國造船三大指標以載重噸計國際市場份額繼續保持世界領先,造船完工量、新接訂單量、手持訂單量分別占世界市場份額的37.2%、44.5%和43.5%。我國分別有4家、6家和4家企業進入世界造船完工量、新接訂單量和手持訂單量前10強。

(此表世界數據來源于克拉克松研究公司,并根據中國的統計數據進行了修正)

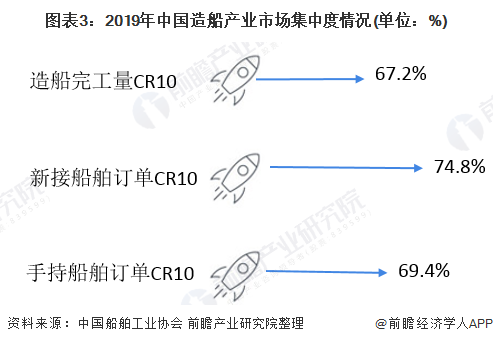

國內市場集中度高

在國內市場競爭方面,2019年,我國造船行業市場集中度保持在較高水平,造船完工量前10家企業占全國67.2%;新接船舶訂單前10家企業占全國74.8%;手持船舶訂單前10家企業占全國69.4%。

受疫情應影響,海事局為船舶行業行便

近年來,全球航運市場總體處于低位徘徊,全球經濟下行壓力增大,航運市場仍處于運力嚴重過剩的不利局面,本次疫情將進一步影響國際航運市場投資心理與預期。

預計2020年我國全年造船完工量將呈現下降趨勢,一方面受疫情影響,工人無法就位,造船企業推遲開工,生產進度或有一定延誤;另一方面造船屬于外向型行業,90%以上用于出口,船東、監理等外方人員在疫情爆發期間無法到場,全球供應鏈也因管制措施受到沖擊,大量出口訂單處于停工狀態。短期內新船訂單量也將會出現下滑,由于造船業是完全競爭、國際化程度很高的行業,近年來由于市場不景氣,中日韓三國的競爭愈發激烈,本次疫情主要在中國爆發,其他國家和地區影響較小,船東會更加傾向于在日韓等國企業下單。綜合考慮,由于全國造船完工量和新船訂單量均呈現下降趨勢,將在一定程度上拉低造船行業鋼材消費量,其影響程度取決于疫情發展。

2020年2月6日,為深入貫徹落實習近平總書記重要指示和黨中央、國務院決策部署,堅決打贏新型冠狀病毒感染的肺炎疫情防控阻擊戰,現就疫情防控期間中國籍國內航行船舶辦理海事相關業務事宜公告如下:

以上數據來源于前瞻產業研究院《中國船舶制造行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對船舶制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來船舶制造行業發展軌跡及實踐經驗,對船舶制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT