2020年中國有色金屬行業(yè)市場發(fā)展現(xiàn)狀分析 上年鈦礦進口量同比大幅下降25%【組圖】

鈦是地殼中分布最廣和豐度高的元素之一,占地殼重量的0.61%列居第9位;而鈦資源則僅次于鐵、鋁、鎂而列居第4位,是制取鈦渣、人造金紅石、鈦白、海綿鈦、鈦金屬及鈦材、焊條涂料的重要原料。

下游應用廣泛

鈦是典型的親石元素,常以氧化物礦物出現(xiàn)。地殼中含TiO2在1%以上的礦物有80余種,具有工業(yè)價值的有15種,我國主要利用的有鈦鐵礦、金紅石和鈦磁鐵礦等。它們既有原生的(巖礦),也有次生的(風化殘坡積及沉積砂礦)。

由于金屬鈦呈銀白色,具有熔點高(1727℃)、比重輕(4.5)、機械強度高(5)、耐低溫(超低溫下電阻率幾乎為0)、耐磨蝕、線鈦塑性良好(能薄壁化使用)、不易氧化、還原性強等特點;鈦的氧化物--二氧化鈦(鈦白),具有無毒、良好的物理化學穩(wěn)定性(1000℃煅燒后不熔于任何酸和堿)、折射指數(shù)高(2.55~2.70),以及很強的白度、著色力(1150~1650)、遮蓋力(40~50g/m2)、耐溫性、抗粉化等特征,被稱為"顏料之王"。因此,鈦及其氧化物、合金產(chǎn)品是重要的涂料、新型結(jié)構(gòu)材料、防腐材料,被譽為"繼鐵、鋁之后處于發(fā)展中第三金屬"和"戰(zhàn)略金屬",也是"很有希望的金屬材料"。

目前,我國鈦原料主要用來生產(chǎn)鈦白、金屬鈦(海綿鈦)、含鈦鋼以及焊條涂料。它們所占的比例分別為 鈦白88%;金屬鈦(海綿鈦)10%;含鈦鋼及焊條涂料2.0%。

目前,我國鈦資源下游產(chǎn)能仍有增長跡象。據(jù)涂多多統(tǒng)計,2019年中國鈦白粉產(chǎn)量預計將較上年增長15萬噸,2020年產(chǎn)能預計將增加近30萬噸;在海綿鈦方面,目前我國海綿鈦產(chǎn)能有所過剩,因此產(chǎn)能很難有較大幅度的釋放,2020年預計將增加2萬噸產(chǎn)能。

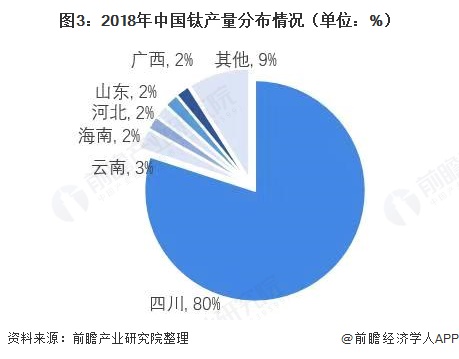

我國鈦資源產(chǎn)量主要集中在四川地區(qū)

我國鈦礦資源的地質(zhì)勘查,主要是新中國成立后的50年代至60年代進行的,并相繼投入開發(fā)。我國鈦礦資源的深加工利用(生產(chǎn)鈦白、焊條涂料、海綿鈦、鈦金屬、鈦材等),則是從1954年由北京有色金屬研究院研制海綿鈦開始,1958年沈陽有色金屬加工廠建成海綿鈦及鈦材加工車間投產(chǎn),60年代末開始形成鈦工業(yè)體系(生產(chǎn)海綿鈦、鈦加工材等多種產(chǎn)品),至1997年,我國鈦工業(yè)已形成礦山-冶煉-加工和科研-設(shè)計-生產(chǎn)-應用兩個相互關(guān)聯(lián)、比較完整的體系。目前我國鈦資源儲量居世界之首。

具體來看,我國探明的鈦資源分布在21個省(自治區(qū)、直轄市)共108個礦區(qū),主要分布在四川攀西、河北承德、云南、海南、廣西和廣東,其中以四川儲量最大。從產(chǎn)量來看,四川地區(qū)的產(chǎn)量也占大頭,2018年四川地區(qū)鈦資源產(chǎn)量約占八成。

2019年鈦礦進口量大幅下降

從進口情況來看,近幾年來我國鈦資源進口量穩(wěn)定在300萬噸左右。據(jù)海關(guān)總署統(tǒng)計,2018年我國鈦礦進口量達313.42萬噸,同比上年增長2.26%。2019年1-10月,中國鈦礦進口量為204.9萬噸,較上年同期大幅下降25%。

從進口來源國情況來看,2019年1-10月,中國鈦礦進口來源國主要有莫桑比克、肯尼亞、澳大利亞、韓國、越南、南非、印度、美國、挪威、斯里蘭卡等國。據(jù)海關(guān)總署統(tǒng)計,2019年1-10月,前十大進口國鈦資源進口總量達197.46萬噸。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院發(fā)布的《2020-2025年中國有色金屬行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對有色金屬產(chǎn)業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來有色金屬產(chǎn)業(yè)發(fā)展軌跡及實踐經(jīng)驗,對有色金屬產(chǎn)業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT