2019年中國環氧樹脂行業發展現狀分析 行業發展增速放緩 市場格局較穩定【組圖】

環氧樹脂是指分子中含有兩個以上環氧基團的一類聚合物的總稱。它是環氧氯丙烷與雙酚A或多元醇的縮聚產物。2012年至今,受環保壓力以及供給側改革影響,環氧樹脂行業發展有所放緩,行業市場格局較為穩定。

環氧樹脂兩大應用領域:電子、涂料

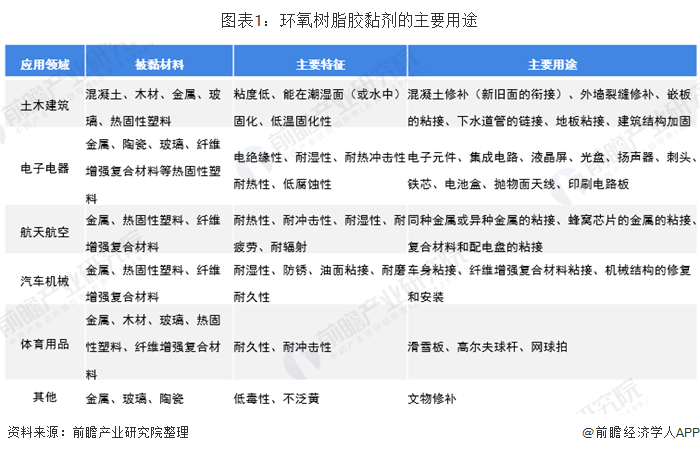

環氧樹脂具有優良的黏接性和各種均衡的物理性質,作為膠黏劑,從尖端技術到日常生活都有廣泛應用,其具有適應性強,應用范圍廣;不含揮發性溶劑;低壓黏接;固化收縮小;固化物耐疲勞性好,畸變小;耐腐蝕、耐化學藥品等多項優點。

其缺點是:對結晶型或極性小的聚合物黏結力差;耐開裂性、耐剝離、耐沖擊性和韌性不良。為了解決這些缺點,出現了很多改性或復合型的環氧樹脂膠黏劑品種,多是以增韌改性為主。環氧樹脂在膠黏劑方面的主要用途如下表所示。

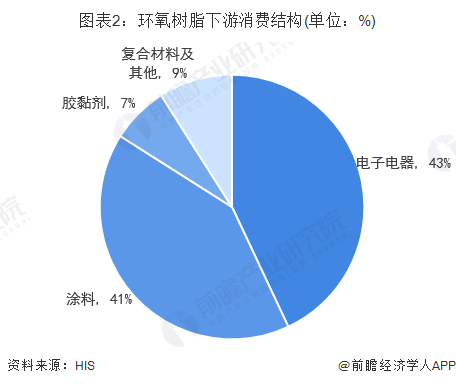

在需求結構方面,環氧樹脂的消費結構與各國各地區的經濟發展密切相關。我國環氧樹脂最大的應用領域是電子電器行業,約占環氧樹脂消費量的43%,其次是涂料領域,約占環氧樹脂消費量的41%,復合材料約占環氧樹脂消費量的9%,膠黏劑及其他領域約占環氧樹脂消費量的7%。每個領域發展速度略有差異,但總體呈正增長趨勢。

市場競爭格局較為穩定

進入21世紀,電子電氣、交通運輸、石油化工和建筑工程等與環氧樹脂相關的行業發展尤其迅猛,經濟建設對環氧樹脂的需求量急劇增加,中國環氧樹脂迎來了黃金發展階段,生產和消費的增長幅度遠遠高于同期全球的增長幅度。

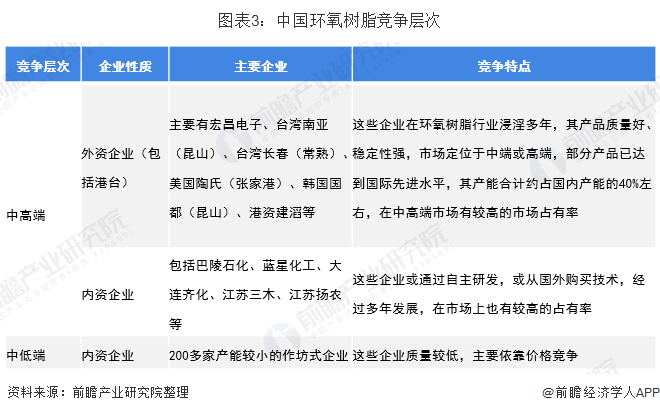

2012年至今,大多數環氧樹脂產品被國家列入“高污染、高環境風險”的“雙高”范圍,受環保壓力以及供給側改革影響,環氧樹脂行業發展有所放緩。行業市場格局較為穩定。目前,行業中高端市場主要被以宏昌電子、臺灣南亞、臺灣長春為代表的外資企業(包括港澳臺),和以巴陵石化、藍星化工、大連齊化為代表的內資企業占據。

產能主要分布在江蘇、安徽黃山、山東、廣東等區域

從企業的地區分布看,我國環氧樹脂的產能主要分布在江蘇、安徽黃山、山東、廣東等區域,其中江蘇地區大型裝置較為集中,產能占比達到全國50%左右,其余地區產能相對分散,但多于下游需求對應分布,華東和華南是國內環氧樹脂下游最集中的地區。其中液體環氧樹脂產量主要集中在江蘇;固體環氧樹脂主要集中在黃山地區,占全國固體環氧樹脂產量的60%,下游主要為粉末涂料。

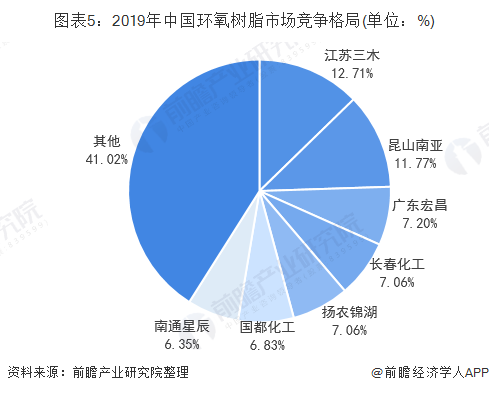

國內環氧樹脂產能中排名第一的為江蘇三木公司,產能達到約27萬噸/年,占比12.71%;其次為昆山南亞,產能25萬噸/年,占比11.77%;廣東宏昌、長春化工、揚農錦湖的產能在15萬噸/年左右,各自占比約7%。

以上數據來源于前瞻產業研究院《中國環氧樹脂行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對環氧樹脂(EP)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來環氧樹脂(EP)行業發展軌跡及實踐經驗,對環氧...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT