2019年中國包裝行業市場發展現狀分析 2018年行業景氣度不佳【組圖】

我國包裝行業經歷了高速發展階段,已經建立起相當的生產規模,已經成為我國制造領域里重要的組成部分。2018年,受宏觀經濟遇冷影響,我國包裝行業遭遇寒冬,銷售收入、利潤總額、產量均顯頹勢。

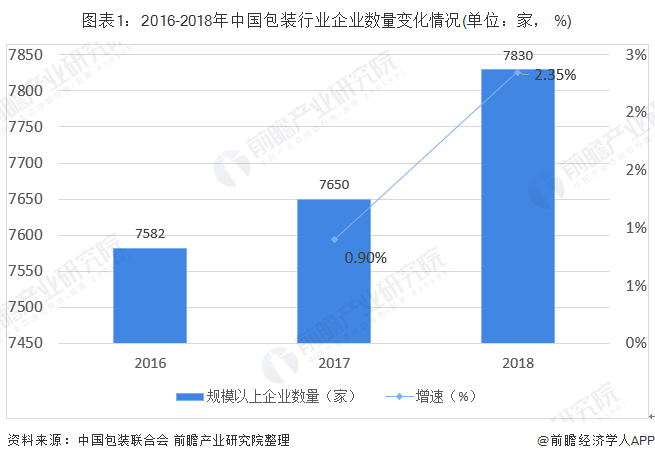

行業規上企業數量穩步增長

2016-2018年,我國包裝行業規模以上企業數量(年主營業務收入2000萬元及以上全部工業法人企業)呈穩步上升的趨勢。這反映行業入局者逐漸增多,市場競爭日益及利潤。根據中國包裝聯合會統計數據顯示,2018年中國包裝行業規模以上企業數量達7830家。

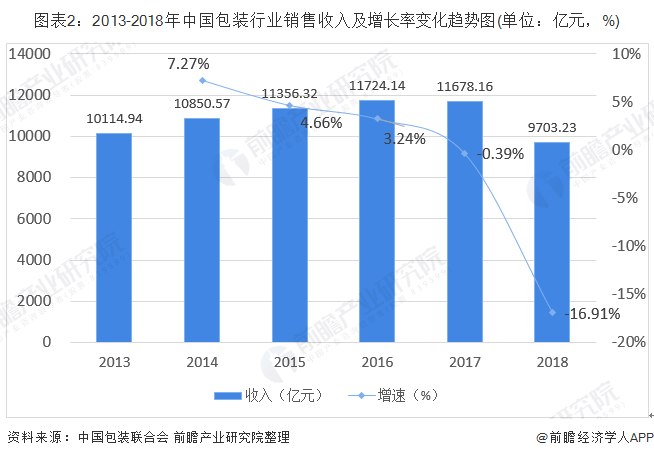

2018年行業銷售收入驟降

從需求情況來看,我國包裝行業市場規模在一萬億元規模左右波動,2018年需求有所下降。據統計,2013-2016年,中國包裝行業整體銷售收入均大于1萬億元,并且行業收入呈逐年增長的態勢,而2017-2018年,行業銷售收入呈頹勢,2018年行業收入甚至大跌16.93%,跌幅達近年之最。根據中國包裝聯合會公布的數據顯示,2018年,行業銷售收入僅9.7萬億元。

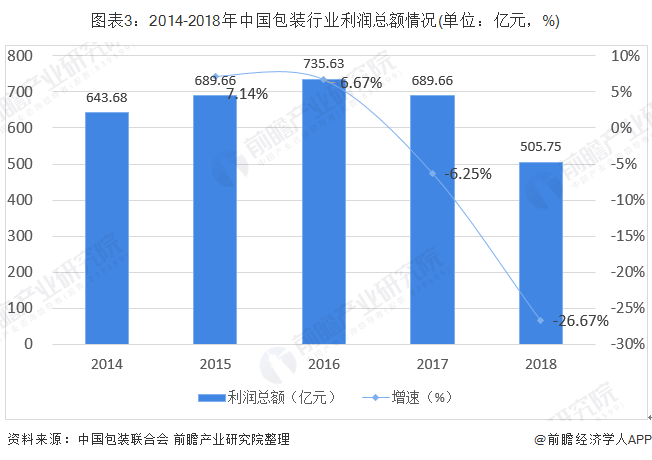

從利潤總額情況來看,2014-2016年,中國包裝行業利潤總額呈穩步上升的趨勢,2016年,行業利潤總額達735.63億元,達近年來最高峰。2017-2018年,行業利潤總額呈下降的趨勢,2018年行業利潤總額達505.75億元,較2017年同比下降26.27%。

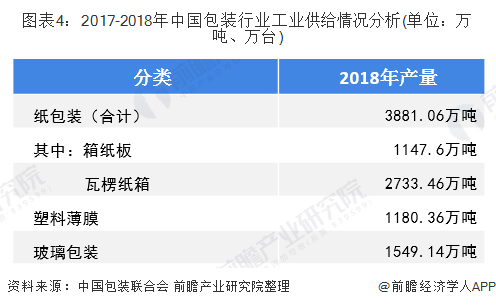

2018年行業整體產量下降

從供給情況來看,2018年中國包裝行業整體供給量下降。根據中國聯合會數據統計,2018年中國紙包裝產量達3881.06萬噸,其中箱紙板1147.6萬噸,2733.46萬噸;塑料薄膜產量1180.36萬噸;玻璃包裝產量1180.36萬噸;包裝機械產量38.46萬臺,其中包裝專用設備9.91萬臺,塑料加工專用設備28.55萬臺。

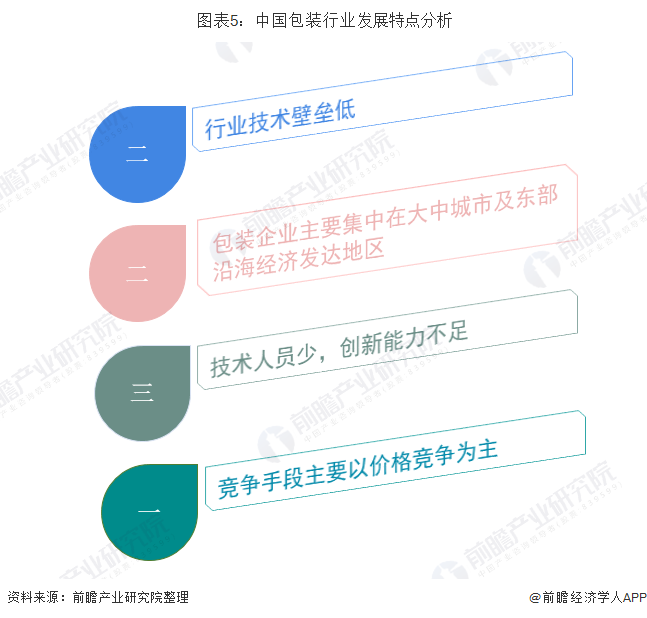

行業發展四大特點

我國包裝經過連續幾年快速發展,包裝工業總規模已躋身世界包裝大國行列,位列世界第二。我國已經成為世界上最大的全球發展最快、規模最大,最具潛力的包裝市場。隨著世界加工制造業的中心轉移至我國,我國的包裝行業的發展過程呈現以下特點:

(一)行業技術壁壘低,產品之間特異性差別較小,市場競爭較為充分。我國包裝行業完全放開經營,屬于政府鼓勵投資的行業,限制性措施少,資金進出比較容易。市場競爭激烈,企業規模差別很大,行業集中度很低。

(二)包裝企業主要集中在大中城市及東部沿海經濟發達地區;跨國公司設廠也以發達地區立足,然后逐步向內地延伸。一個地區的包裝業的發達程度和該地區的經濟發達程度有直接聯系,因為包裝業是為其他制造業服務的,在很大程度上依附于其他產業的發展。

(三)技術人員少,創新能力不足。包裝企業需加大先期的技術改造投入,鼓勵創新,融入多方資金,擴大生產規模,提高生產集中度,進行循環生產和清潔生產必需的技術改造,以適應國家科學發展觀的宏觀調控和提高市場競爭力的需要,這應當是我國包裝行業的當務之急。

(四)競爭手段主要以價格競爭為主,品牌之間競爭不明顯。由于包裝產品品質差異小,隨著包裝市場細分程度的提高,市場競爭的焦點是品牌競爭,并以價格戰的方式進行,但缺乏占絕對優勢的領導品牌。

以上數據來源于前瞻產業研究院《中國塑料包裝行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對塑料包裝行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來塑料包裝行業發展軌跡及實踐經驗,對塑料包裝行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT