2019年中國涂料行業繼續深化綠色轉型 產量穩中有降

2019年6月18日,國內涂料行業首家財經媒體《涂界》發布“2019年中國涂料企業100強排行榜”。該榜單依據涂料生產企業2018年涂料業務銷售收入進行排名。本年度榜單最低入圍門檻為2.811億元。

行業繼續深化綠色轉型,2018產量略有下降

2019上半年,中國涂料行業繼續深化綠色轉型、堅持供給側結構性改革,總體體量在2018年基礎上保持穩定,總產量增長較快;另一方面,受國際貿易影響,進出口總量及貨值雙向走低。涂料行業作為化工行業的重要分支,近年來受化工行業產業政策、環保政策、金融政策、地方政令等多方面影響甚重,部分優良企業發展受限。

2018年涂料行業1336家規模以上企業產量達到1759.79萬噸,相比于2017年規模以上企業1380家產量1661.8萬噸,同比增長了5.9%。

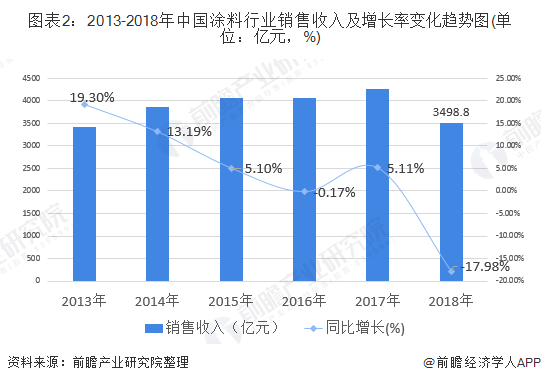

從銷售收入方面看,2013-2017年,中國涂料行業銷售收入呈穩步上升的趨勢。根據國家統計局的初步統計,2013年中國涂料行業銷售收入為3416.78億元,同比上年增長19.30%,為近幾年最大增幅。2018年中國涂料行業銷售收入大幅下降,僅3498.8億元,同比2017年下降17.98%。

立邦連續五年蟬聯行業榜首

2019年6月18日,國內涂料行業首家財經媒體《涂界》發布“2019年中國涂料企業100強排行榜”。榜單顯示,立邦以163.725億元銷售收入蟬聯榜首,并且遙遙領先第二三名。而PPG、阿克蘇諾貝爾分別以105.814億元、103.689億元的銷售收入位居榜單第二、三名,兩者相差不大。值得一提的是,PPG首次超越阿克蘇諾貝爾,因此排名發生了對調。

從市場份額來看, 目前立邦以4.01%的市占率穩站第一梯隊。而PPG公司、阿克蘇諾貝爾公司則分別以2.59%、2.54%的市占率位列第二梯隊;其余企業則位列第三梯隊。整體來看,行業競爭格局十分激烈。

目前,行業競爭格局十分分散。根據榜單數據顯示,2019年度評選的百強企業在2018年的累計銷售收入為1371.064億元,僅占全國總銷售收入的33.56%。

國內外企業差距在縮小

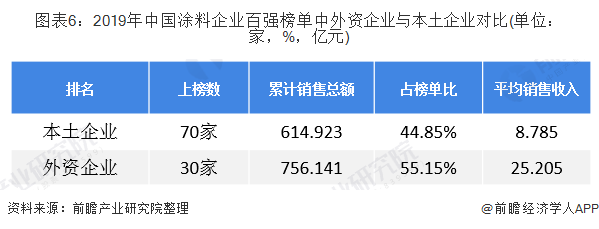

目前,中國涂料行業市場上,外資企業仍然有著較強的競爭優勢,但近些年來本土企業已經開始逐步縮小與外資企業的差距。2018年,中國整體宏觀環境遇冷,在此情形下,多家外資企業銷售業績下滑或處于停滯狀態。但本土企業卻逆勢增長,比如東方雨虹、三棵樹、德威、晨陽、展辰、蘭陵、睿智、固克等企業,增幅遠超行業增速,使得業績規模擴大。

根據榜單顯示,2018年涂料企業TOP10企業中,外資企業占據了7席,而中國企業僅占3席。此外,企業間的收入差距仍較大但在不斷縮小,本土企業排名靠前的東方雨虹2018年銷售收入為45.832億元,與立邦中國收入相差117.893億元。

從企業規模分布來看,上榜企業在規模和數量上分布不平衡,企業間差距較大。銷售收入超過100億元的企業數量僅3家,在30-50億元之間有9家,在20-30億元之間的為5家,在10-20億元之間的有13家,在5-10億元之間的有32家,5億元以下的為38家。

地區現狀:上榜企業地域分布不均

——百強企業:上海市穩站第一把交椅

從上榜企業總部所在地點來看,上海市穩站第一把交椅,并且在企業銷售規模上遙遙領先于與它企業數量相近的廣東省。究其原因,主要在于上海以外資企業為主,且大部分是規模型、高附加值企業,而廣東省大多是本土涂料企業,因此銷售收入占榜單總收入遠高于廣東省。

而排名第三的江蘇省上榜企業數量雖有14家,但銷售收入僅94.275億元,占榜單收入比例為6.88%。可以看出,相較上海、廣東兩地,江蘇地區的涂料企業規模化程度仍然有待進一步提高。

——涂料產量主要集中在中南地區、華東地區

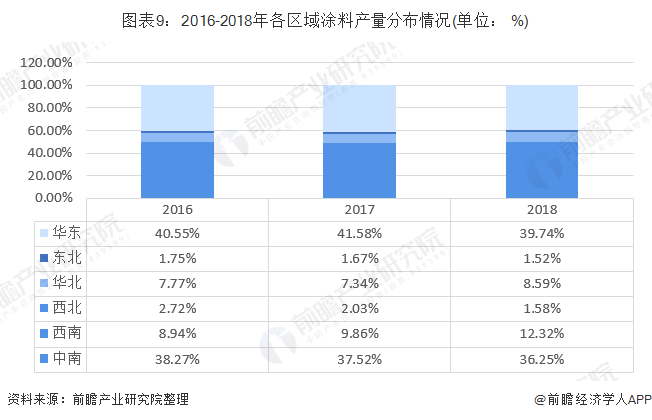

整體來看,目前我國涂料產量主要集中在中南地區、華東地區。2016-2018年期間,華東地區產量3年來波動較為明顯。這主要是由于上海、江蘇等地區位于長江經濟帶,受政策影響較大,后期行業產量仍將有所波動。中南地區產量連續3年走低,合計降低2個百分點,但除海南省外,其他各省均保持正增長。

2018年,東北地區產量連續3年下降,其占比從1.75%下降至1.52%。這主要是因為東北三省雖為老工業基地,但主要發展原有工業,基礎設施建設新項目增加較少,涂料使用量較低;東北三省一般工業制造業的增長乏力沒有給涂料帶來持續增長的市場。

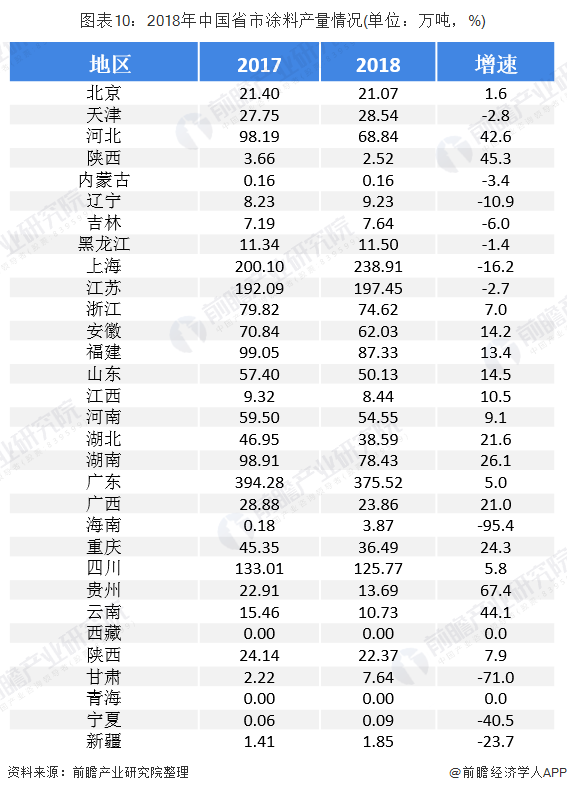

分省市來看, 2018年涂料產量top5分別是廣東、上海、江蘇、四川、福建地區,其產量分別為375.515萬噸、238.913萬噸、197.454萬噸、125.774萬噸。從產量增幅來看,貴州以67.4%的增速排名第一,此外,陜西地區、云南地區、河北地區表現也十分亮眼,2018年產量增速均超過40%。

值得注意的是,2018年,上海、江蘇兩地涂料產量驟減。前瞻分析認為,其主要原因在于滬蘇兩地在危化品儲存限制、危化品生產許可證限制、環保督查限產、長江經濟帶整體戰略等方面的政策影響因素較大。目前,這兩地的產業調整還未結束,涂料行業產量波動還將繼續。

隨著“十三五”期間,國家產業結構調整的深入及西部地區開發的加速,涂料行業產業在華東、中南、西南地區快速增長,產業集中度也快速集中,隨著后期國家產業結構調整的繼續深入,安徽將承擔更多的江浙滬地區轉移過來的重點產業,重慶、四川作為西南中心也將快速成為涂料大省(市)。

以上數據來源于前瞻產業研究院《中國涂料行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對涂料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來涂料行業發展軌跡及實踐經驗,對涂料行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT