2019我國工程機械行業產業鏈上游市場分析 鋼鐵行業利潤大幅提升【組圖】

工程機械行業在歷經五年之久的發展低潮以及2017年快速恢復和增長后,迎來了全面發展的2018年,全行業堅持高質量發展的工作要求,深入開展供給側結構性改革,積極投身“一帶一路”建設,取得了較好成績,技術創新和盈利能力大幅度提升,市場銷售繼續保持快速增長,經協會統計匯總,在扣除不可比因素、重復數據和非工程機械產業營業收入之后,2018年全行業實現營業收入5964億元,比2017年增長10.4%。

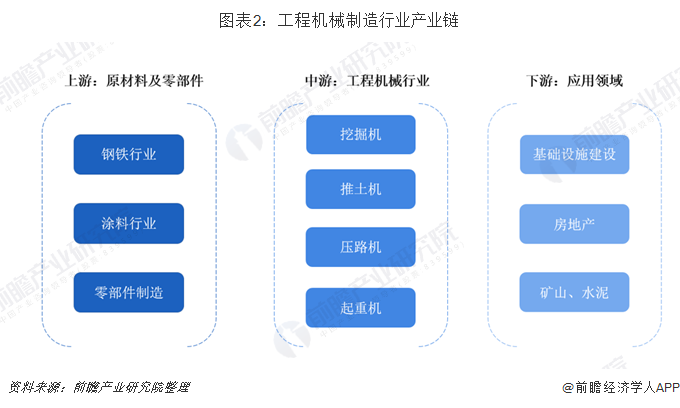

工程機械制造行業產業鏈

工程機械產業上游主要為提供制造工程機械產品提供原材料的鋼鐵行業、電機行業和零部件制造業,如工程機械用鋼材、內燃機、液壓系統、軸承、輪胎等。中游包括挖掘機、起重機、壓路機、推土機等不同類型的工程機械制造企業;下游主要為對電線電纜有需求的行業,如基礎設施建設、房地產、礦山挖掘、水泥以及農村建設等。

上游鋼鐵行業:粗鋼產量和行業利潤大幅提升

2018年中國鋼鐵行業整體發展態勢良好,行業利潤大幅提升,同比增長幅度在全國規模以上工業大類行業中僅次于石油和天然氣開采業據次位,高于工業行業的平均利潤水平。全年看,鋼價的持續較高水平和噸鋼豐厚的毛利支撐中國鋼鐵工業向高質量邁進。供給側改革成為支撐中國鋼鐵行業的較好發展的主要支柱。

2018年,鋼鐵行業實現利潤4704億元,比上年增長39.3%。其中,黑色金屬礦采選業利潤73億元,下降34.4%;黑色金屬冶煉和壓延加工業實現利潤4029億元,增長37.8%。

2018年,全國鋼材產量為11.06億噸,與2017年同期相比增長5.53%,全國粗鋼產量為9.28億噸,與2017年同期相比增長11.54%;生鐵產量為7.7億噸,與2017年同期相比增長8.30%。

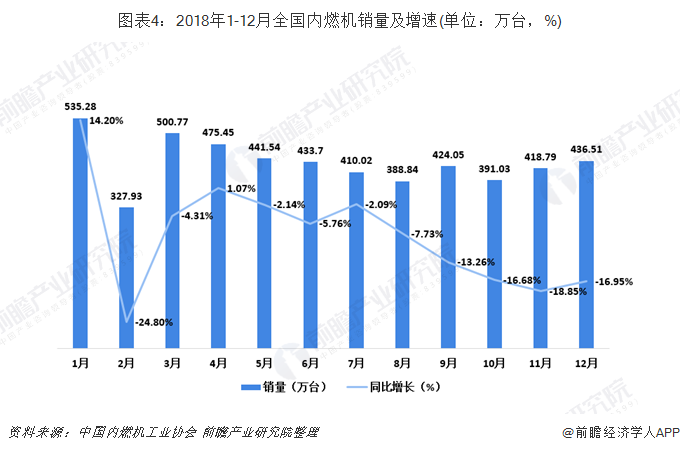

上游內燃機行業:2018年銷量連續八個月環比下降

根據中國內燃機工業協會《中國內燃機工業銷售月報》按以往可比口徑數據,2018年12月全國內燃機銷量環比小幅增長,同比降幅依舊明顯;2018全年銷量同比下降,降幅與前11月略有擴大,5月-12月,連續八個月銷量環比下降。整體看來,2018年全國內燃機銷量相比2017年有所下滑。從單月來看,2月內燃機銷量最低,1月和3月銷量最高超500萬臺。12月,內燃機銷量436.51萬臺,環比增長3.81%,同比下降16.95%;功率完成21498.53萬千瓦,環比下降1.99%,同比下降16.25%;2018年內燃機銷量5202.03萬臺,同比下降8.22%,功率完成256373.30萬千瓦,同比下降4.07%。

上游軸承制造業:產量小幅增長

自1980年以來,經過數十年的發展,我國軸承產量迅速增加。伴隨著經濟總量的快速發展,我國軸承行業在技術、質量、管理等方面也取得了長足進步,但隨著我國步入中等收入水平,社會對產品的技術、質量和服務的需求進一步提升,國家也進入重大經濟結構調整期,進入“新常態”。

2012年,我國軸承行業下游企業配套需要不足,出口放緩,軸承產量有所下滑;2015年,行業整體的轉型升級還未適應我國經濟結構調整的“新常態”,軸承產量出現下降;2018年,我國軸承產量達到215億組,同比增長2.38%。

以上數據來源于前瞻產業研究院《中國工程機械制造行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性,適時性地對工程機械制造行業的發展背景,供需情況,市場規模,競爭格局等行業現狀進行分析,并結合多年來工程機械制造行業發展軌跡及實踐經驗,對工程機械...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT