2019年中國煉油化工行業發展現狀分析 煉化一體化項目紛紛上馬【組圖】

與煉化分立模式相比較,煉化一體化有三大優勢

煉化一體化,就是建立煉油與化工企業的聯合,企業將煉油、化工及成品油營銷全面一體化的過程,其核心是實現工廠流程和總體布局的整體化和最優化。與煉化分立模式,煉化一體化主要具有三個方面的優勢。

煉化一體化正從傳統的簡單一體化向縱深集成一體化發展

我國煉化一體化經歷了松散一體化階段、緊密一體化階段和全面一體化階段。如今,煉化一體化正從傳統的煉油向乙烯提供原料的簡單一體化,向煉油化工縱深集成一體化發展,在采用以煉廠裝置在生產汽柴油基礎上繼續生產乙烯及聚烯烴產品的煉油乙烯一體化的傳統模式之外,我國陸續發展了煉油芳烴一體化、煉油乙烯芳烴一體化、煉油發電蒸汽一體化等多種一體化模式。煉化企業從大量生產成品油和大宗石化原料,轉向多產高附加值油品和優質石化原料。

我國政府更是要求新建煉油項目必須按照煉化一體化布局建設,并嚴格控制新增煉油能力、推進落后和低效煉油產能退出,鼓勵發展化工新材料、專用化學品等。

“十三五”期間新規劃七大石化產業基地,煉化行業園區化成為趨勢

我國環渤海地區、杭州灣石化工業園、惠州大亞灣也集中了國內一批較大的煉化企業。“十三五”以來,我國石化工業園區建設掀起了又一個高潮,進入了提質增效的新階段。我國“十三五”期間新規劃了大連長興島、上海漕涇、廣東惠州、福建古雷、河北曹妃甸、江蘇連云港、浙江寧波七大石化產業基地,要求新建項目必須建在產業基地內,原則上不再新增布點。預計到2025年,七大石化基地的煉油產能將占全國總產能的40%。

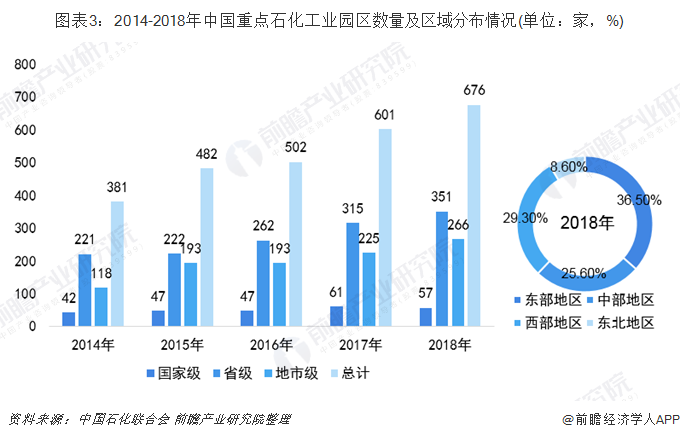

據中國石化聯合會石化工業園區工作委員會最新的統計數據,截至2018年底,全國重點化工園區或以石油和化工為主導產業的工業園區共有676家,其中國家級化工園區57家,省級化工園區351家,地市級化工園區266家,全國已形成石油和化學工業產值超過千億超大型園區14家,產值在500-1000億的大型園區33家,產值100-500億的中型園區224家,產值小于100億的小型園區405家,可以說未來這676家化工園區將承載著我們國家最重要的,接近14萬億產業的石化行業的高質量發展。

從地區分布來看,2018年東部地區擁有化工園區247家,占比36.5%;中部地區擁有173家,占比25.6%;西部地區擁有198家,占比29.3%;東北地區擁有58家,占比8.6%。

大量煉化一體化項目紛紛上馬,推動多樣化市場格局形成

中國的煉化一體化企業市場規模普遍較大,大多數企業為大中型企業。目前,從經營主體看,我國形成了以中石油、中石化為主,中海油、中國化工、中化、中國兵器、地方煉油、外資及煤基油品企業等多元化市場主體的競爭格局。

2020年以前,我國計劃建成投產的煉化一體化項目(包括已投產項目)主要有云南石化、華北石化(改擴建)、惠州煉廠(二期)、大榭石化(改擴建)、恒力石化、一泓石油化工、中科大煉油、盛虹石化、舟山石化(一期)、其他地煉。

2020年后,我國計劃投產的煉化一體化項目主要有東方石化、揭陽石化、吉雷石化、華錦石化(新建)、曹妃甸(一期)、西中島(一期)、上海漕涇。

以上數據來源于前瞻產業研究院《中國煉化一體化發展模式與項目可行性分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對煉化一體化行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來煉化一體化行業發展軌跡及實踐經驗,對煉化一體化行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT