2018年文旅產業投融資情況分析 目的地資源端投資占據文旅產業投資的主體

文旅產業是綜合性產業,產業鏈比較長,跨界融合的領域非常多,按照文旅行業的輕重資產經營特點和產業鏈區段,將企業和項目劃分為目的地資源類,分銷渠道類和產業服務類;然后按照具體的業態類型和經營形態劃分成16個二級業態。

其中,文旅綜合體是指以文化和旅游資源作為吸引物,能夠滿足游客住宿、餐飲、購物、娛樂,參與各種文化和休閑活動的綜合業態,包括旅游度假村、旅游度假區這樣的業態,比如亞特蘭蒂斯、紅樹林、萬達或融創文旅城等。而文旅特色小鎮則是指以文化旅游為主導產業,符合特色小鎮“生產、生活、生態”三生合一要求的綜合性文旅業態,如無錫靈山拈花灣禪意小鎮、古北水鎮、萬達丹寨小鎮等。

目的地資源端投資占據文旅產業投資的主體

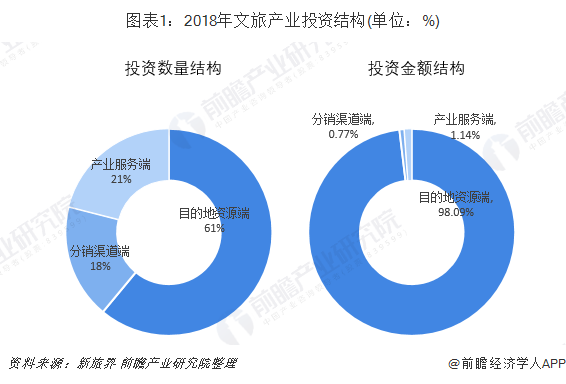

新旅界研究院發布的《2018文旅產業投融資研究報告》顯示,2018年文旅產業投融資事件達295起,全部295起投融資事件披露的總金額為1.37萬億元,其中還有部分項目未透露投資額。

可以看到,目的地資源端重資產項目投資占據了總金額的絕大部分,2018年目的地資源端新增項目投資約1.35萬億元,占全年文旅產業總投資的98%;投融資項目總數180個,占全年文旅產業投融資事件總數的61%。分銷渠道端企業獲得新增融資105.79億元,占全年文旅產業總投資的0.77%;新增融資事件53起,占全年文旅產業投融資事件總數的18.0%。產業服務端企業獲得新增融資156.02億元,占全年文旅產業總投資的1.14%;新增融資事件62起,占全年文旅產業投融資事件總數的21.0%。

1、目的地資源端投融資情況

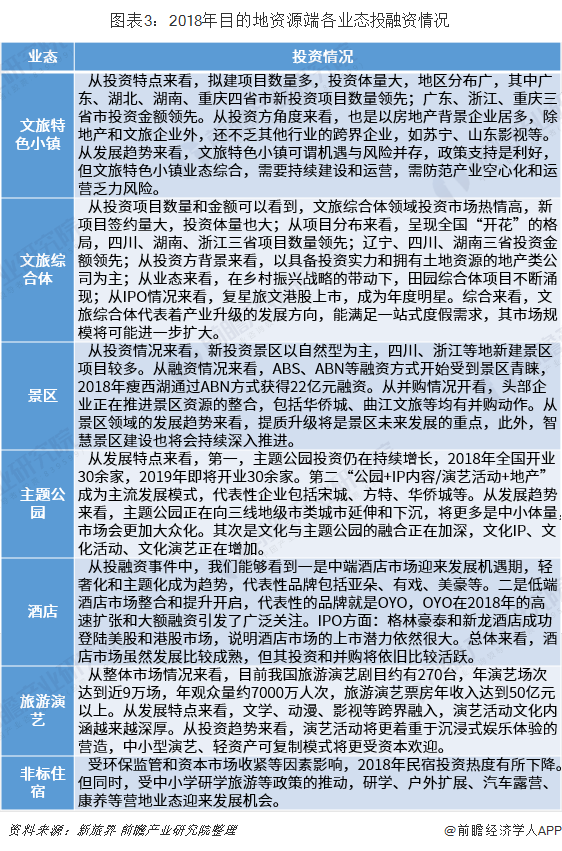

顯然在目的地資源端投資中,文旅特色小鎮和文旅綜合體這兩個綜合性細分業態又占據了投資額和投資項目數量的主體,兩者投資規模合計達到1.27萬億元,占總金額的比例為92.53%。

2、分銷渠道端投融資

分銷渠道端主要是為文旅產品和服務提供批發和零售服務的平臺和企業。在分銷渠道端投資中,OTA和在線短租領域占據了投資額的主體。

3、產業服務端投融資情況

產業服務端主要是為旅游者提供具體的產品和服務以及為行業企業提供各類服務的運營類企業,產業服務的豐富和創新助推著產業發展品質的提升。

投資機構投資情況

1、綜合性投資機構投資情況

2018年主要綜合性投資機構投資情況如下:

2、綜合性產業服務平臺

重點看一下阿里巴巴,其在文旅產業的投資包括石基信息、ASIAYO、KKDAY、FUNNOW、NEWTV,以及海鳥窩。說明作為巨頭,其在渠道端及產業服務端正在廣泛布局,尤其青睞海外在線旅游服務平臺。

3、OTA頭部企業

其中,攜程在18年戰略投資了有家美宿數千萬美元,表明了其加碼在線短租市場的動向。途牛在Pre-B輪投資了陶冶戶外4千萬元,正在布局線下,擴展“旅游+”服務。同年,同程戰略投資了美豪酒店數億元,也在布局線下資源,擴展配套服務。

4、酒店系產業資本

酒店系產業資本的投資動作以并購為主,如錦江集團并購麗笙酒店50.21%的股權,并購鉑濤集團3.5%的股權;華住集團收購花間堂71.2%的股權,以及戰略合作粵海酒店。酒店行業的投資并購仍將持續活躍。

5、綜合性旅行社集團

其中,中青旅通過紅奇基金投資了鄉伴文旅,表明其正在加大農文旅項目布局。而中國旅游集團在2018年投資了成都天府主題度假綜合體和海口中旅免稅城,表明其一方面聚焦成都,深耕文旅產業,另一方面立足海南,做大做強免稅業務的戰略布局。

更多數據參考前瞻產業研究院發布的《中國旅游行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了旅游行業的外部發展環境;國內外旅游業市場發展狀況;旅游景區、酒店、餐飲、旅行社等旅游子行業發展狀況;中國旅游市場消費格局及業態發展狀況;中國主要...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。