老百姓 一心堂 益豐藥房 大參林 究竟誰才是中國真正的藥房之王?

經營規模:老百姓營收第一益豐藥房勇猛直追

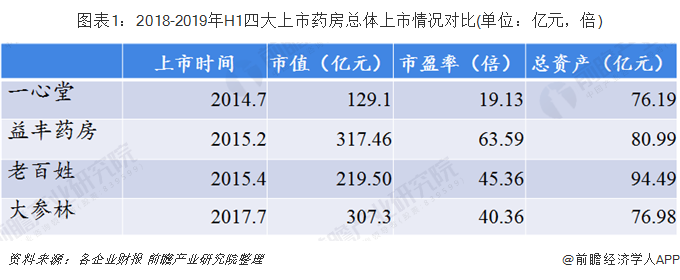

我國大型民營連鎖藥店大多成立于21世紀初,2000-2015年我國藥店監管較為寬松,民營經濟活躍,一大批單體和連鎖藥店誕生,連鎖藥房野蠻生長。2014年7月,云南鴻翔一心堂在深圳交易所成功上市,成為A股市場連鎖藥房第一股,截至目前,我國A股上市的純連鎖藥店公司共有四家,分別是老百姓、一心堂、益豐藥房和大參林。A股大型連鎖藥店板塊格局基本形成。

發展至今,益豐藥房居四家企業的市值之首,達到317.46億元,市盈率63.59倍;大參林以307.3億元緊隨其后;老百姓市值219.50元,排名第三;而從總資產看,截至2019年上半年,老百姓總資產規模最大,達到94.49億元;益豐藥房總資產達到80.99億元位列第二。

*注:市值數據截至2019年10月9日,總資產數據截至2019年上半年。

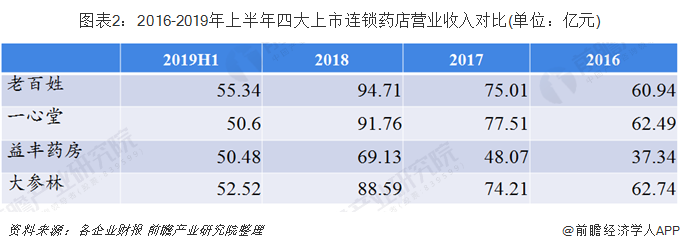

從營收規模來看,2016-2018年,老百姓一直保持領先,一心堂和大參林整體分別維持第二、第三名的態勢增長,而益豐藥房一路奮勇直追。2019年上半年,A股四大上市連鎖藥房的營收規模都超過50億元,增長速度都保持在17%以上,其中益豐藥房更是實現68.65%的高增速增長。2019H1,老百姓營收實現55.34億元,依舊排名第一;其余三家藥房營收在50-53億元之間,差別并不明顯。

在凈利潤方面,2019年H1,A股四家連鎖藥房中有三家企業的扣非后凈利潤超過3億元,其中益豐藥房的凈利潤增速依然領先,達到46.69%;大參林較上年同期增長32.21%;一心堂和老百姓保持15-20%的增長。

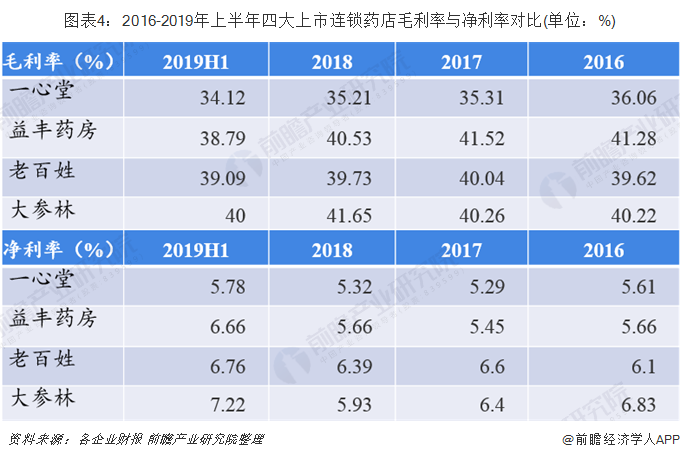

盈利能力:大參林更勝一籌

受稅費調整、處方外流和醫保報銷政策變化影響,2019H1四大上市藥店毛利率都出現下滑態勢。2019年H1,四大藥房的毛利率最高為大參林40%,老百姓、益豐藥房和一心堂分別為39.09%、38.79%和34.12%。由于較高的銷售費用,藥店一直以來屬于高毛利低凈利的行業,2016年以來,四大上市藥房的凈利率保持穩定提升,2019H1,大參林凈利率穩當其沖,達到7.22%,老百姓、益豐藥房和一心堂分別以6.76%、6.66%和5.78%位列其后。

在扣非ROE方面,四大藥房也延續下滑態勢。2019年H1,大參林仍然以1.19%扣非ROE獨樹一幟,其余三家藥房ROE在7-8%之間。

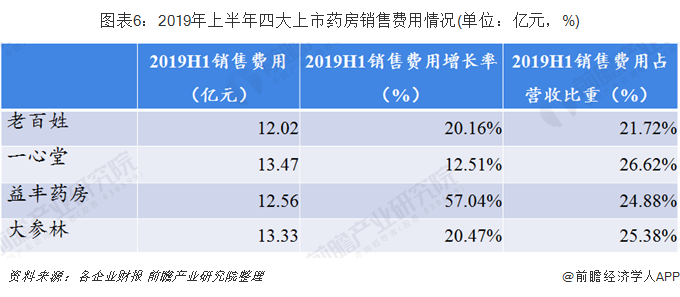

隨著企業業務的增長,將帶來銷售費用的相應增長。在內生增長的同時有效地控制銷售費用,優化運營管理,將有利于凈利潤的增長。因此,將銷售費用增速控制在同期營收增速之下,是四大上市藥房都在致力完成的目標。

2019年H1,四大上市藥房的銷售費用增速都出現較大幅度增長。其中,益豐藥房銷售費用增幅高達57.04%,主要因為新開店及并購門店均處于培育期或整合期,期間開辦費攤銷及促銷費用較多、客流尚需培育,造成較高的銷售費用。2019年H1,老百姓銷售費用達到12.02億元,同比增長20.16%,占營收比重僅為21.72%,銷售費用控制能力在四家藥房中較為突出。

門店拓展:一心堂門店最多大參林坪效最高

截至2019年H1,四家連鎖大藥房中,一心堂由于上市時間較早,在門店總數上占有數量先發優勢,直營門店6129家,令其余三家藥房望塵莫及。老百姓門店數量最少,但是醫保門店占比最高,2018年獲得醫保資質的直營門店占比已達到87.08%,藥店是否具有醫保資質是吸引客流的重要因素之一。

老百姓、益豐藥房和大參林除了直營門店外,還拓展了加盟店的模式。其中老百姓于2016年布局加盟業務,2019H1加盟店數量已達906家,居四大上市藥房之首,加盟模式最為成熟。加盟模式主要的盈利渠道是對加盟商收取配送費用,輕資產屬性的加盟模式具備較強盈利能力,有助于以較低成本和較快速度提升成熟市場的市占率。

*注:老百姓2019年半年報未透露醫保門店數量,在此引用企業2018年財報數據。

一心堂門店數量最多,因此門店經營面積最大,截至2019年H1,一心堂的門店經營總面積達到66.48萬平米,但是日均坪效為四大藥房最低,僅為44.79元/平方米。日均坪效由日均含稅營業收入/門店經營面積計算所得,一般來說,人流量越大、越接近社區的選址外加旗艦店的配備,日均坪效會越高。如2019H1老百姓擁有的103家旗艦店總門店面積達54565平方米,日均銷售額達到713萬元,其日均坪效達到131元/平方米,而老百姓的大店、中小成店的日均坪效均不足70元/平方米。

四大藥房主要以中小社區/成店為主,旗艦店較少。從連鎖藥房總體日均坪效來看,大參林門店經營總面積最低,但坪效最高,2019H1日均坪效達到87.51元/平米;其次為益豐藥房,為62.39元/平米。坪效與門店經營面積的反差原因主要來自各大藥房的區域布局,大參林深耕經濟發達的華南地區,而一心堂處于較為偏僻的西南地區。

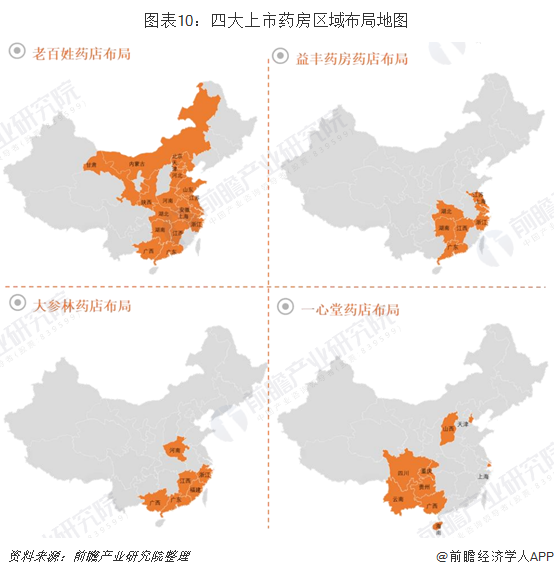

區域擴張:老百姓藥房覆蓋面最廣

四大藥房區域布局不盡相同,但是總體區域擴張戰略一致,即:立足中心,展望全國。由下圖可看到,老百姓在覆蓋區域廣度上一騎紅塵,截至2019H1,營銷網絡已遍布全國21個省市,其中華中地區擁有門店1161家,2019H1華中地區營收占企業總營收36%以上,是企業的主要收入來源;華東地區門店數最多,達到1206家;西北、華北、華南地區的門店數量分布較為均勻。同樣“發跡”與湖南的益豐藥房在區域擴張方面則更加克制一些,全國覆蓋9各省市,其中中南地區已有1813家門店。

一心堂和大參林的區域集中度更高。前者坐定西南,后者深耕華南,兩者分別向東向北輻射,其余地區門店分布較為分散稀疏。2019年H1,一心堂在西南地區布局4923家門店,占門店總數80.32%;大參林華南地區門店數3441家,占企業門店總數80.4%。

外延并購:老百姓、益豐藥房異地整合能力優秀

與海外發達國家相比,我國零售藥店行業整體集中度偏低,產業整合空間巨大。2018年,中國藥品在藥店行業銷售渠道占比不足20%。另外,由于各地醫保政策、監管政策和消費習慣不同,藥房進行醫藥零售跨省經營、尤其是進入新省份面臨較大挑戰,通過并購方式可以快速切入目標市場,占領市場份額,并購模式已成為當前藥品零售行業拓展邊疆的通行模式。

我國A股四大上市藥房自登陸資本市場以來就從未停歇外延并購的腳步。跑馬卷地至今,并購開始逐步歸于理性。總體相比而言,老百姓和益豐藥房的并購門店數量大,尤其是異地整合能力突出。根據老百姓企業財報顯示,2019年H1,老百姓新增并購門店136家,累計擁有并購門店近1500家,絕大多數項目達到甚至超過預期業績。

截至2019年H1,老百姓累計融資30.26億元,為外延并購打下牢固的資金基礎。其中,IPO融資10.99億元,上市后增發8億元,發行可轉債3.27億元,短融等8億元。

益豐藥房自2015年2月上市以來,成功并購整合項目50多起,設計門店近2000家。其中,2018年11月,益豐藥房完成自成立以來最大的并購項目交割——河北新興藥房項目。目前新興藥房的毛利率水平及盈利能力得到明顯提升,2019年H1,新興藥房實現營收5.77億元、凈利潤4670.06萬元,同比分別增長15.58%、63.06%,凈利率自5.74%上升到8.10%,充分證明公司優秀的整合能力。

除了外延并購的主邏輯外,處方外流將是伴隨中國醫藥零售行業的長期主旋律。在醫藥分家后,處方藥流向將以DTP藥房及現存的院邊店為主,DTP專業藥房也成為各大連鎖藥房爭相布局的熱點。DTP,英文名Direct to Patient的縮寫,中文簡稱為“直接面向病人”。患者在醫院開取處方后,藥房根據處方以患者或家屬指定的時間和地點送藥上門,并且關心和追蹤患者的用藥進展,提供用藥咨詢等專業服務,DTP藥房也被稱為高值新特藥直送平臺。

四大藥房DTP布局中,老百姓位于領先地位。老百姓于2013年開始試點處方共享,截至2018年底已經布局80家DTP藥房,承接343個處方藥品種,DTP含稅銷售額實現5.19億元,增速呈翻倍之勢。

前瞻觀點:老百姓是當之無愧的藥房之王

綜合以上分析,前瞻產業研究院認為,老百姓穩當“中國連鎖藥房之王”的美稱。老百姓在總資產和總營收都擁有壓倒性優勢,凈利率和ROE與可比公司相近,而銷售費用率明顯低于可比公司。盡管門店總數和門店坪效不及一心堂和大參林,但強盈利能力的旗艦店和加盟門店數量最多,加盟模式最為成熟,且門店分布全國21個省市,覆蓋范圍廣,增長后勁十足。在外延擴張方面,擁有卓越的并購整合能力以及充足的資本后備;在DTP專業藥房布局方面則布局地位遙遙領先。由此可見,主打“平價超市藥店”,心系“老百姓”的老百姓大藥房才是當之無愧的中國連鎖藥房之王。

更多數據參考前瞻產業研究院發布的《中國連鎖藥店行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對連鎖藥店行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來連鎖藥店行業發展軌跡及實踐經驗,對連鎖藥店行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT