預見2023:《2023年中國連鎖藥店行業全景圖譜》(附市場現狀、競爭格局和發展前景等)

連鎖藥店行業主要上市公司:大參林(603233);益豐藥房(603939);老百姓(603883);一心堂(002727);人民同泰(600829);國藥控股(01099.HK);健之佳(605266);漱玉平民(301017);同仁堂(600085)等

本文核心數據:中國連鎖藥店門店數量;中國藥店連鎖化率;中國連鎖藥店行業競爭格局

行業概況

1、定義

連鎖藥店是指在一個連鎖總部統一管轄下,將有著共同的理念、經濟利益、服務管理規范的眾多藥店,以統一進貨或授權特許等方式連接起來,實現統一標準化經營,共享規模效益的一種組織形式。

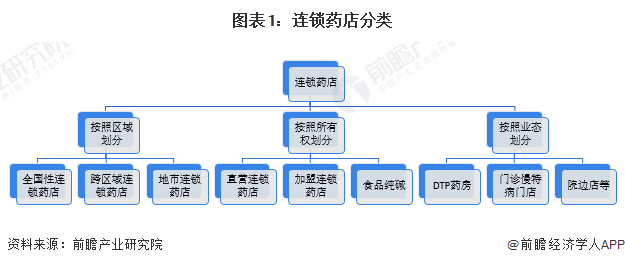

按連鎖區域不同劃分,可分為全國性連鎖藥店、跨區域連鎖藥店和地市連鎖藥店;按所有權不同劃分,可分為直營連鎖藥店和加盟連鎖藥店;按照業態劃分,可以分為DTP藥房、門診慢特病門店、院邊店等。

2、產業鏈剖析:下游互聯網渠道逐漸興起

連鎖藥店產業鏈上游主要為制造企業、醫療器械生產企業、保健品生產企業以及醫藥物流供應商等;中游為連鎖藥店;連鎖藥店下游主要為線下客戶和線上客戶,線上客戶通過醫藥電商平臺、藥店APP等需求獲得。

連鎖藥店上游供應商有復星醫藥等藥品供應商、魚躍醫療等醫療器械供應商、湯臣倍健等保健品供應商、嘉事堂等醫藥物流供應商;中游連鎖藥店代表性品牌有大參林、益豐藥房、老百姓等。近年來,連鎖藥店線上化加快,醫藥電商、藥店APP、官網等線上渠道逐漸建立,連鎖藥店下游渠道逐漸增加。

行業發展歷程:零售藥店與國家醫療機構進入協同發展期

從1996年至今,我國連鎖藥店行業主要經歷了以下五個發展階段:產業初現期、探索發展期、規模擴張期、模式創新期以及協同發展期。

行業政策背景:鼓勵連鎖藥店參與帶量采購和門診統籌

近年來,國家完善藥品流通環節,頒布多項政策鼓勵藥店連鎖化經營、參與醫保帶量采購,推動藥店納入門診統籌。2020-2023年中國連鎖藥店行業重點政策匯總解讀如下:

行業發展現狀

1、中國連鎖藥店企業數量:達到6650家

2013年以來,中國連鎖藥店企業數量波動變化,整體呈上升趨勢。截至2022年底,中國連鎖藥店企業數量為6650家,較2021年末增加0.82%。

2、中國連鎖藥店門店數量:達到36萬家

2013年以來中國連鎖藥店門店數量呈逐年遞增趨勢,增速波動變化。截至2022年年底,中國連鎖藥店門店數量達到36萬家,同比增長6.7%。

3、中國藥店連鎖化率:接近58%

近年來,國家政策鼓勵藥店連鎖化發展,簡化藥店審批流程,鼓勵通過兼并重組、加盟等方式開設新門店。2017-2022年,中國藥店連鎖化率呈現上升趨勢,2022年達到57.97%,較2017年提升7.47%。

行業競爭格局

2022年,中國連鎖藥店上市公司中,國藥控股藥品零售規模最高,達到330億元,大參林、益豐藥房、老百姓三家連鎖藥店零售收入均超過150億元,排名領先。

行業發展前景及趨勢預測

1、 連鎖化率提升、業務模式創新加快

中國藥店連鎖化率距離《關于“十四五”時期促進藥品流通行業高質量發展的指導意見》政策提出的70%的連鎖率目標仍有差距,在國家鼓勵藥店連鎖化經營的政策支持下,藥店連鎖化率仍有進一步提升的空間。

中國連鎖藥店業務模式逐漸豐富,線上渠道建設加快,醫藥電商增加,藥店官網、微信平臺、APP等渠道逐漸建設完善。門店業務逐漸豐富,DTP藥房、院邊店、中小成店、門診慢特病門店等各類型門店開始增加。

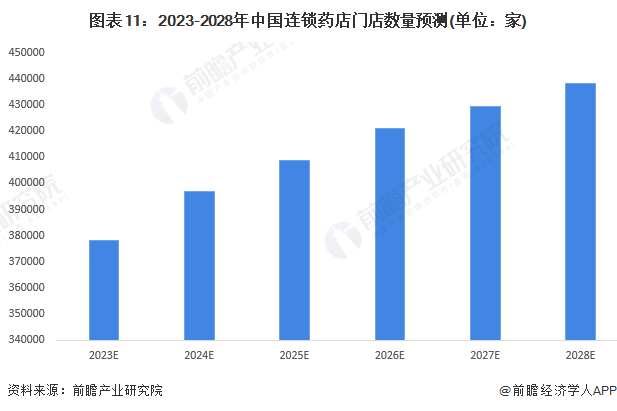

2、到2028年連鎖藥店門店數量預期超43萬家

從市場需求看,中國人均收入逐漸增長、老齡化仍在提升,帶動中國醫藥需求增加;從供給端看,中國連鎖藥店企業還在推動新店建設和新增加盟店,中國連鎖藥店門店數量仍有增長潛力。預計到2028年,中國連鎖藥店門店總數量超過43萬家。

更多本行業研究分析詳見前瞻產業研究院《中國連鎖藥店行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對連鎖藥店行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來連鎖藥店行業發展軌跡及實踐經驗,對連鎖藥店行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT