產業之問 | 江蘇充電基礎設施首超北京 充電樁建設哪兒強?

電動汽車充電樁行業整體發展現狀分析

1、政策和市場雙輪驅動,充電樁建設量破百萬

電動汽車充電樁是安裝于公共建筑(公共樓宇、商場、公共停車場等)和居民小區停車場或充電站內,根據不同的電壓等級為各種型號的電動汽車提供電力保障的充電設備。因此,電動汽車充電樁行業的發展是我國新能源汽車發展的基本保障。2015年9月國務院辦公廳發布《關于加快電動汽車充電基礎設施建設的指導意見》,第一次明確了充電樁行業的政策方向。隨后,國家相關部門紛紛出臺政策推動充電樁在居民區、辦公區及公共區域充電樁的建設。

在國家政策支持下,我國電動汽車充電基礎設施高歌猛進,已形成較好的產業基礎。根據中國電動汽車充電基礎設施促進聯盟數據顯示,2018年,我國電動汽車充電樁保有量達到77.7萬臺,同比增速為74%。截至2019年8月,保有量已達到108萬臺,電動汽車充電樁每年新安裝量也呈現逐年攀升的局面。

電動汽車充電樁普及的背后,是我國新能源汽車呈現出的欣欣向榮之勢。近幾年,雖然我國整體汽車行業持續下滑,但就新能源汽車領域來說,卻依然保持增長。2018年我國新能源汽車銷量突破100萬輛,達到125.5萬輛,同比增長61.6%。2019年,受補貼下降等因素影響,據中汽協最新數據顯示,2019年8月我國新能源汽車銷量下降15.8%,我國新能源汽車銷量已連續2個月出現下滑的狀態,但從2019年1-8月累計銷量情況來看,我國新能源汽車銷量較2018年同期依舊是上升趨勢,截至2019年8月,我國新能源汽車銷量累計達到79.3萬輛,同比增長32.0%。

目前,我國新能源汽車保有量已達344萬輛,占汽車總量的1.37%。新能源汽車行業發展向好帶動電動汽車充電樁的建設。

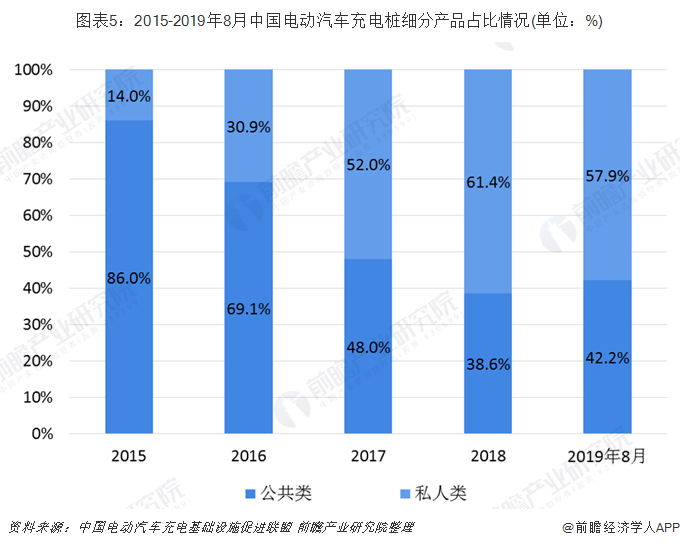

2、私人類充電樁超公共類,專用和直流建設占比提升

細分電動汽車充電樁產品來看,目前我國私人類電動汽車充電樁保有量已超過公共類電動汽車充電樁保有量。2018年,我國私人類電動汽車充電樁保有量達到47.7萬臺,公共類為30.0萬臺。截至2019年8月,私人類保有量已達到62.5萬臺,公共類則達到45.6萬臺。

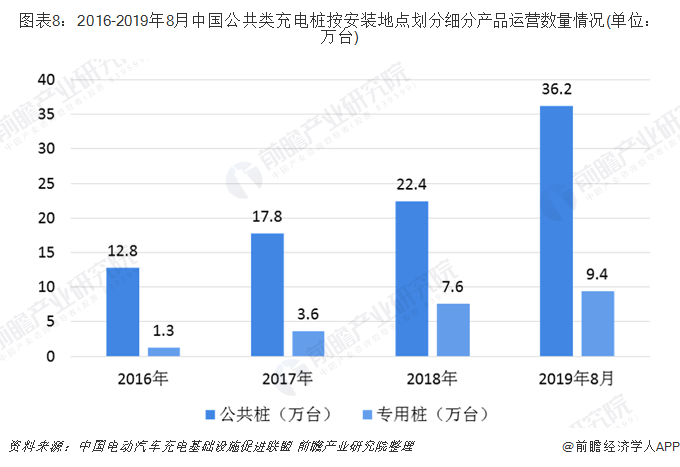

在我國公共類充電樁市場中,目前,我國公共類充電樁以公共充電樁為主,但專用充電樁保持穩步上升,其市場份額從2016年的9.2%穩步升至2018年的25.3%。截至2019年8月,我國公共充電樁建設數量達到36.2萬臺、而專用充電樁建設數量達到9.4萬臺。

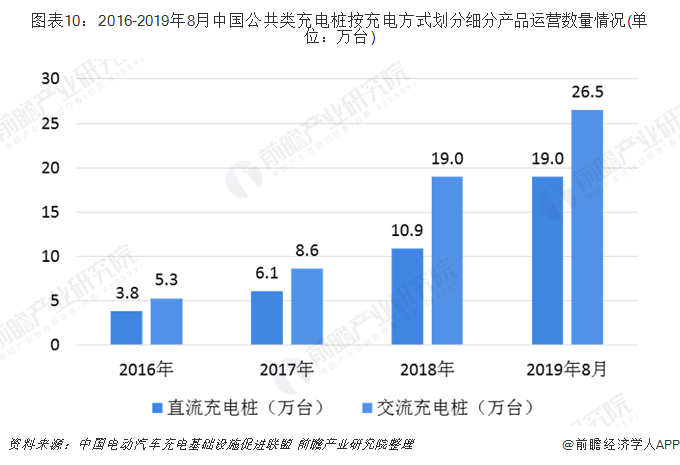

另外,按充電方式劃分公共類充電樁市場,目前我國公共類充電樁以交流充電樁為主,但直流充電樁的建設迅猛,占整體比從2016年的27%已升至2018年的36.3%,到了2019年8月更是上升至占41.7%的市場份額。截至2019年8月,我國交流充電樁建設數量達到26.5萬臺、直流充電樁建設數量達到19萬臺、交直流一體充電樁則逐步減少,降至549臺。

3、穩步推進全國充電樁建設,車樁比或將進一步降低

為落實《國務院辦公廳關于加快新能源汽車推廣應用的指導意見》,科學引導電動汽車充電基礎設施建設,促進電動汽車產業健康快速發展,電動汽車充電基礎設施發展指南(2015-2020)作為我國“十三五”時期充電樁行業發展的規劃性文件,明確了行業的發展目標:新增分散式充電樁超過480萬臺,其中公共充電樁50萬臺,私人充電樁430萬臺,以滿足全國500萬輛新能源汽車的充電需求。

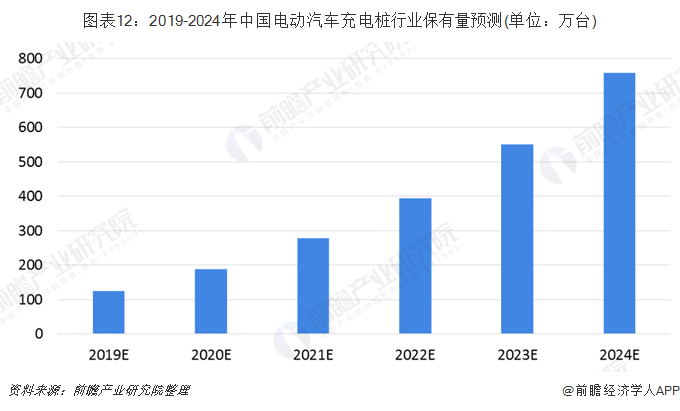

隨著政策對新能源汽車的續航里程提出更高的要求,直接降低了充電樁的使用頻次,盲目地建設充電樁極大可能導致資源浪費,因此可以預計充電樁企業將放緩對充電樁整體建設速度。前瞻據此保守估計,2019年我國車樁比≈3.3:1,2019年我國電動汽車充電樁保有量或達到125萬臺;至2024年車樁比例≈3:1,保有量超過750萬臺。

電動汽車充電樁產業區域發展對比分析

1、充電樁產業聚集效應顯著,一線城市領頭建設

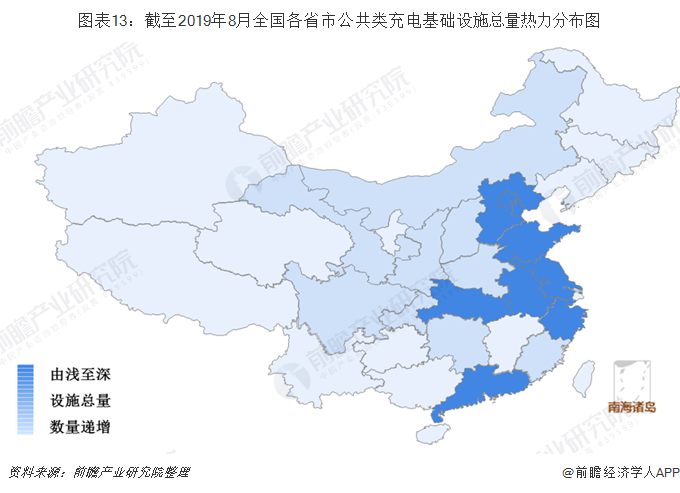

從各省市電動汽車充電樁建設情況來看,目前全國共有32個省市建有公共類充電基礎設施。前瞻結合各省市的公共類充電樁保有量數據進行分析,作出如下所示的熱力分布圖,可見我國公共類充電樁建設明顯集中在華東地區以及北京市、廣東省。

截至2019年8月,江蘇省以54494臺公共類充電樁的保有量排在我國各省市公共類充電基礎設施總量的一位,占全國整體的11.93%,首次超過了北京市(第二名)的53743臺;第三名為廣東省,擁有53248臺公共類充電樁;而上海市的公共類充電樁保有量也超過5萬臺。

綜合近三年全國各省市公共類充電基礎設施總量前十名的情況來看,沒有新的省市進入排名,十座省市的公共類充電基礎設施保有量持續增長。其中,北京市、上海市、廣東省和江蘇省一直位居我國公共類充電基礎設施的前四名,四個地區的排名每年均發生小幅變化。值得關注的是,江蘇省公共類充電基礎設施建設數量與其往年同期相比,呈現較快的建設增長趨勢。2018年江蘇省公共類充電基礎設施建設數量較2017年僅增加8258臺,但截至2019年8月,建設增加量達到了25540臺!

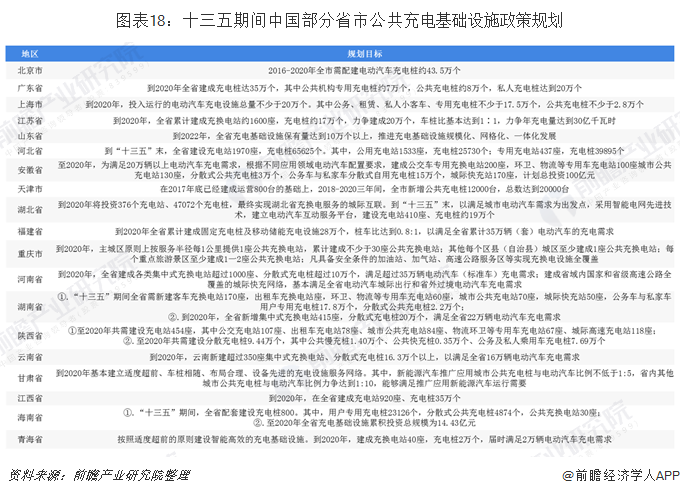

2、各省市政策出臺較完善,《指南》明確區域建設目標

區域建設電動汽車充電基礎設施離不開政策的支持,前瞻通過對比我國部分省市出臺的充電設施建設規劃、充電設施運營管理辦法、充電設施建設補貼政策、充電設施電價政策及新能源汽車推廣應用政策,發現絕大部分省市在這五個方面都有出臺相應的政策規劃,而少部分省份沒有出臺全省的政策,但在具體的城市中有出臺充電基礎設施的相關政策(如:湖北省武漢市,四川省成都市)。

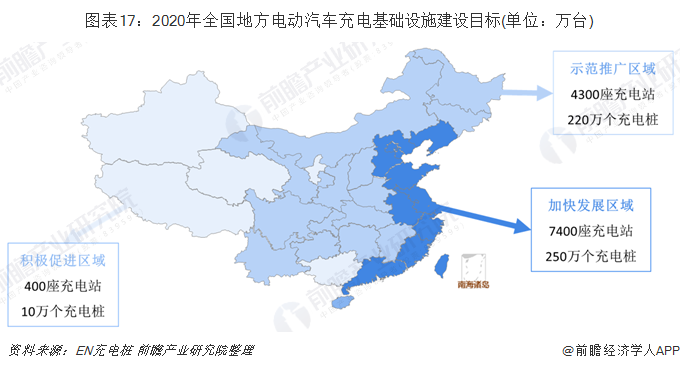

根據《電動汽車充電基礎設施發展指南(2015-2020年)》,《指南》明確了我國電動汽車充電基礎設施分區域的建設目標,并制定了加速發展地區、示范推廣地區和積極促進地區。

由上圖可知,國家在政策上將進一步推進加速發展地區(華東地區、北京市、廣東省等東部沿海地區)的電動汽車充電樁建設。目前,北京、上海、廣東等加速發展地區建設的公共充電基礎設施占比達78.3%;示范推廣地區和積極促進地區共占21.7%。前瞻認為在十三五期間我國電動汽車充電樁建設依舊在上述四座省市最為活躍。

江蘇省成全國充電樁建設大鱷,廣東省建設潛力待釋放

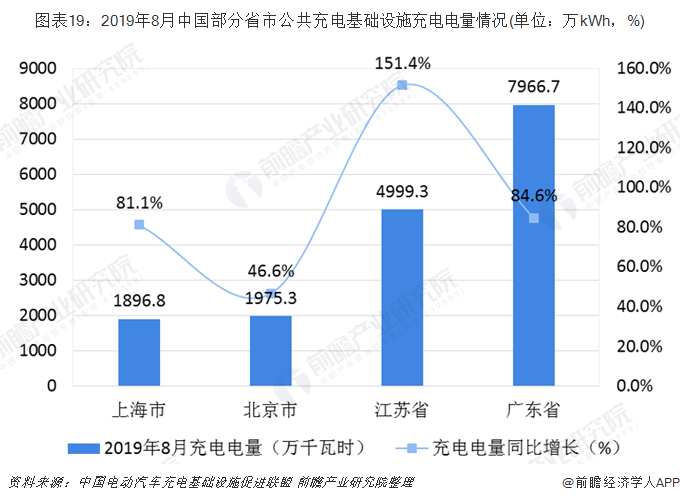

與公共充電基礎設施建設呈現區域聚集效應相似,我國公共充電基礎設施充電電量也呈現區域集中度較高。全國充電電量主要集中在珠三角、長三角以及中西部三個區域,其中北京主要以私人乘用車為主;廣東、江蘇、上海等地的電量流向主要以公交車等專用車輛為主,乘用小客車為輔。2019年8月,廣東省公共充電基礎設施充電電量達到7966.7萬千瓦時,為全國公共充電基礎設施充電電量第一的省份,而江蘇省公共充電基礎設施充電電量同比增速高達151.4%。

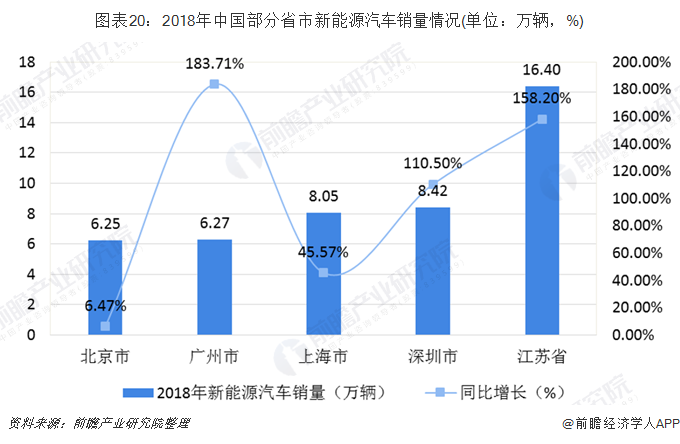

再結合四個地區的新能源汽車銷量情況進一步分析四個地區充電基礎設施的需求。2018年,江蘇省新能源汽車銷量高速上升,達到16.4萬輛,同比增長158.2%。江蘇省新能源汽車銷量和公共充電基礎設施充電電量的猛增,在一定程度上促進當地對充電基礎設施建設需求。

目前,江蘇省的新能源汽車保有量與其公共類充電基礎設施運營數量比例在4:1左右,在全國公共類充電基礎設施運營數量最多的四個省市(前四分別為江蘇省、北京市、上海市、廣東省)中,該車樁比為最優值,而廣東省充電基礎設施的缺口顯著。

另外,在全國規模化充電樁運營商TOP21中,排在前4名的特來電、星星充電、國家電網及云快充,有2家(星星充電、云快充)歸屬于江蘇省,而全國最大的充電樁運營企業—特來電則屬于廣東省。整體來看,全國規模化充電樁運營商TOP21中有8家歸屬于廣東省,江蘇省和上海市則分別有4家企業。頭部企業的聚集對地區充電基礎設施產業發展有著良好的支撐。

綜上分析,江蘇省是我國目前充電基礎設施建設最優的省份,但廣東省的充電基礎設施缺口尚大,在其具備行業頭部企業及政策加持鼓勵下,建設潛力無限。

以上數據及分析均來自于前瞻產業研究院《中國電動汽車充電樁行業發展前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電動汽車充電樁行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電動汽車充電樁行業發展軌跡及實踐經驗,對電動...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT