2019上半年中國(guó)充電樁行業(yè)市場(chǎng)現(xiàn)狀與競(jìng)爭(zhēng)格局分析 公共充電基礎(chǔ)設(shè)施運(yùn)營(yíng)商集中度高

伴隨著我國(guó)電動(dòng)汽車(chē)行業(yè)的發(fā)展以及國(guó)家和地方逐步出臺(tái)并完善充電相關(guān)政策,我國(guó)充電基礎(chǔ)設(shè)施取得長(zhǎng)足發(fā)展。公共充電樁和私人充電樁數(shù)量直線(xiàn)上升。

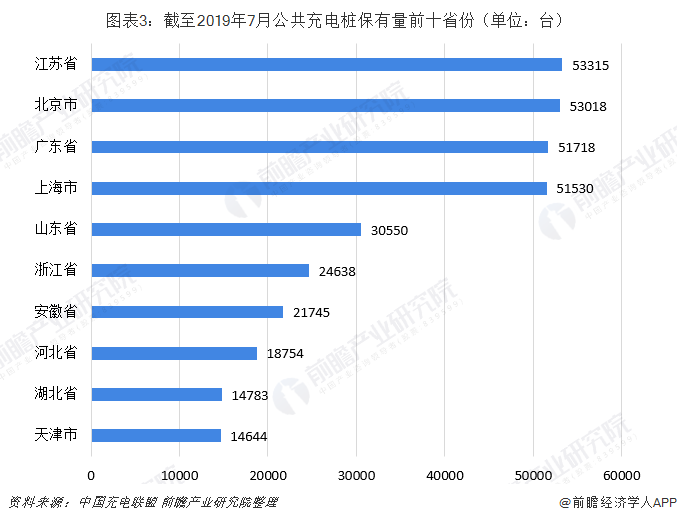

分區(qū)域來(lái)看,公共充電樁建設(shè)集中度較高,前十省市公共類(lèi)充電樁保有量占比達(dá)到74.9%。截至2019年7月,江蘇躍居全國(guó)公共充電樁保有量第一。

分運(yùn)營(yíng)商來(lái)看,公共充電基礎(chǔ)設(shè)施運(yùn)營(yíng)商集中度高,截至2019年7月,全國(guó)充電運(yùn)營(yíng)企業(yè)所運(yùn)營(yíng)充電樁數(shù)量超過(guò)1萬(wàn)臺(tái)的共有8家,這8家運(yùn)營(yíng)商占總量的89.7%,其余運(yùn)營(yíng)商占總量的10.3%。

充電基礎(chǔ)設(shè)施保有量持續(xù)增長(zhǎng)

2015年以前,由于我國(guó)電動(dòng)汽車(chē)行業(yè)還處于起步階段,國(guó)家及地方還未出臺(tái)充電相關(guān)政策,我國(guó)公共充電基礎(chǔ)設(shè)施保有量持續(xù)保持低位,到2015年底,我國(guó)公共類(lèi)充電樁保有量?jī)H為56764臺(tái)。

伴隨著我國(guó)電動(dòng)汽車(chē)行業(yè)的發(fā)展以及國(guó)家和地方逐步出臺(tái)并完善充電相關(guān)政策,我國(guó)公共充電基礎(chǔ)設(shè)施取得長(zhǎng)足發(fā)展。2015-2018年我國(guó)公共充電樁保有量直線(xiàn)上升,2018年底我國(guó)公共充電樁數(shù)量達(dá)到331294臺(tái);截至2019年7月,我國(guó)公共充電樁數(shù)量達(dá)到446640臺(tái)。

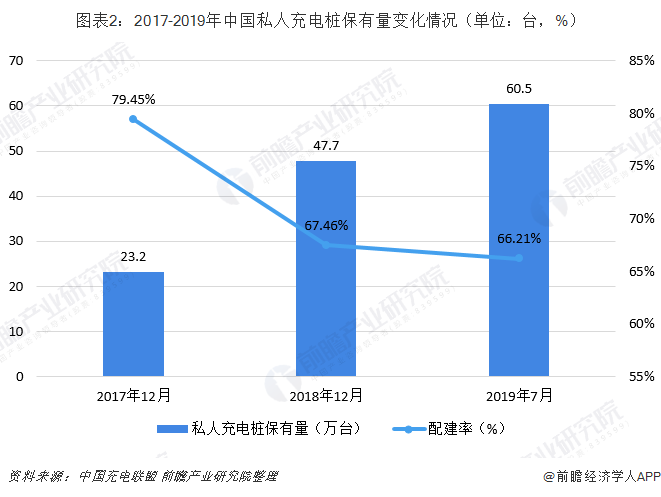

隨著電動(dòng)汽車(chē)的飛速發(fā)展,私人充電樁的配建工作也呈現(xiàn)較好勢(shì)頭。截至2018年12月,根據(jù)中國(guó)電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟收集到的706926條車(chē)企上報(bào)車(chē)樁相隨數(shù)據(jù)來(lái)看,我國(guó)已配建私人充電樁數(shù)量達(dá)到476869臺(tái),配建率為67.46%;截至2019年7月,根據(jù)中國(guó)電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟收集到的約91.3萬(wàn)條車(chē)企上報(bào)車(chē)樁相隨信息,其中建設(shè)安裝私人類(lèi)充電樁60.5萬(wàn)臺(tái),未配建私人樁數(shù)量為30.8萬(wàn)臺(tái)。

江蘇省公共充電樁數(shù)量躍居全國(guó)第一

截至2018年12月,公共類(lèi)充電樁保有量超過(guò)4萬(wàn)臺(tái)的省市有北京和上海,分別為北京44640臺(tái)、上海41315臺(tái);保有量超過(guò)3萬(wàn)臺(tái)的省份有廣東和江蘇,分別為廣東36009臺(tái),江蘇33809臺(tái);保有量在1萬(wàn)臺(tái)以上的省市有山東、浙江、河北、天津、湖北、安徽及陜西。

截至2019年7月,公共類(lèi)充電樁保有量前十省市為江蘇、北京、廣東、上海、山東、浙江、安徽、河北、湖北、天津。前十省市公共類(lèi)充電樁保有量占比達(dá)到74.9%。

公共充電基礎(chǔ)設(shè)施運(yùn)營(yíng)商集中度高

根據(jù)中國(guó)充電聯(lián)盟統(tǒng)計(jì)數(shù)據(jù),截至2019年7月,全國(guó)充電運(yùn)營(yíng)企業(yè)所運(yùn)營(yíng)充電樁數(shù)量超過(guò)1萬(wàn)臺(tái)的共有8家,分別為:特來(lái)電運(yùn)營(yíng)13.5萬(wàn)臺(tái)、星星充電運(yùn)營(yíng)9.0萬(wàn)臺(tái)、國(guó)家電網(wǎng)運(yùn)營(yíng)8.8萬(wàn)臺(tái)、依威能源運(yùn)營(yíng)2.3萬(wàn)臺(tái)、云快充運(yùn)營(yíng)2.3萬(wàn)臺(tái)、上汽安悅運(yùn)營(yíng)1.7萬(wàn)臺(tái)、中國(guó)普天運(yùn)營(yíng)1.4萬(wàn)臺(tái)、深圳車(chē)電網(wǎng)運(yùn)營(yíng)1.0萬(wàn)臺(tái)。這8家運(yùn)營(yíng)商占總量的89.7%,其余運(yùn)營(yíng)商占總量的10.3%。

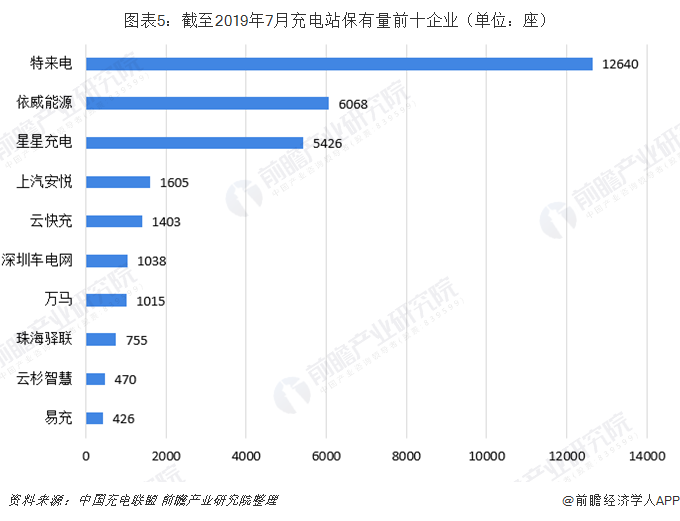

從充電站運(yùn)營(yíng)商的角度來(lái)看,截至2019年7月,全國(guó)共有充電站規(guī)模化運(yùn)營(yíng)商17家。其中特來(lái)電充電站擁有量最多,達(dá)到12640座,其次是依威能源,達(dá)到6068座,排在第三位的是星星充電,擁有充電站5426座。

電動(dòng)汽車(chē)行業(yè)具有高投入、重資產(chǎn)、高度服務(wù)性等特點(diǎn),隨著行業(yè)的持續(xù)發(fā)展,競(jìng)爭(zhēng)逐漸激烈,其對(duì)企業(yè)的要求也會(huì)越來(lái)越高,能夠在激烈競(jìng)爭(zhēng)中存活下來(lái)的充電運(yùn)營(yíng)企業(yè)將逐漸發(fā)展壯大,享受新能源汽車(chē)快速發(fā)展所帶來(lái)的紅利。

以上數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)電動(dòng)汽車(chē)充電樁行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)電動(dòng)汽車(chē)充電樁行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)電動(dòng)汽車(chē)充電樁行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)電動(dòng)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話(huà):400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。