十張圖了解中國粉末涂料市場現狀及發展前景 市場規模整體處于持續增長區間,環保涂料發展趨勢明顯

粉末涂料作為國民經濟的配套產業,其發展速度和質量與國際國內經濟大環境密切相關,相關政策法規的出臺和執行也會嚴重影響粉末涂料行業的發展。改革開放的前30年,得益于家電、住房、汽車、基礎建設等領域的大發展,以及中國加入WTO之后,產品出口的大量增加,中國粉末涂料產業從無到有,從小到大,年增長率均保持在20%以上。2008年的金融危機導致全球市場需求疲軟,世界幾大經濟體中,美國經濟增長乏力,歐元區經濟表現低迷,日本經濟長期疲軟,新興經濟體增速下降,我國宏觀經濟增長速度也有所放緩。受此影響,我國粉末涂料的增速也放緩。

環境友好型涂料代表,產量平穩增長

隨著工業的發展,環境污染問題逐漸凸顯出來。大范圍長時間的霧霾天氣,從一個側面反映了我國大氣污染的嚴重程度。黨和政府對此高度重視,為有效控制PM2.5,原環保部制定了《大氣污染防治行動計劃》和“國十條”。生態環境部還與全國31個省(區、市)簽署了《大氣污染防治目標責任書》,進一步落實地方政府環境保護責任。《大氣污染防治法》第四十六條明確規定:工業涂裝企業應當使用低揮發性有機物含量的涂料。對于家具生產、家居裝飾、汽車制造、汽車修補、家電制造等行業,政府都嚴格要求使用環境友好型涂料。

因此作為環境友好型涂料的代表,我國粉末涂料在近幾年的表現較好,我國的粉末涂料產量的增長速度基本上跟國家GDP的增長速度走勢保持一致。根據企查查數據顯示,2018年我國從事粉末涂料相關業務的企業共有3274家。2011-2017年,我國粉末涂料產量平穩增長,2017年中國粉末涂料產量達166萬噸,同比增長7.10%。經前瞻測算,2018年中國粉末涂料產量在176萬噸左右。

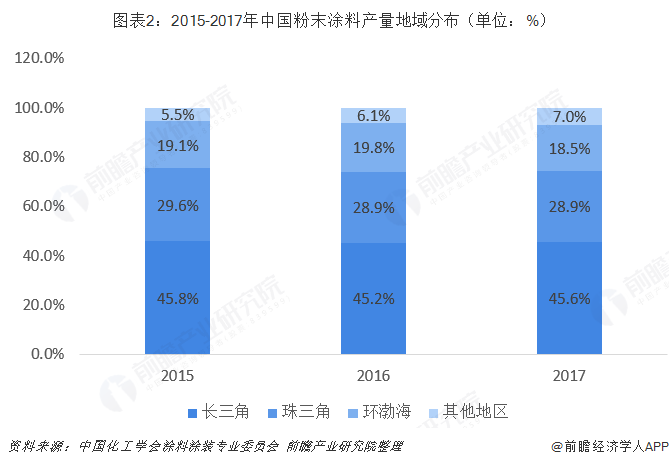

產地集中在長三角、珠三角、環渤海三地

長三角和珠三角一直是我國粉末涂料企業比較集中的區域,占據了我國絕大部分粉末涂料的產銷量。這兩個地區由于制造業發達,經濟體量龐大,營商環境良好,高質量的客戶群,再加上環保治理較早,這兩年粉末涂料產量穩步增長。而原本發展勢頭良好的環渤海地區,因大部分處于京津冀地帶,受環保沖擊較大,發展勢頭受阻。

具體來看,長江三角洲地區包括江蘇、上海、浙江、安徽、江西省等省市,其中較大粉末企業集中的是浙江省、安徽省和江蘇省。浙江省的阿克蘇諾貝爾、華彩、溫州立邦、玉石、昌明等企業;安徽省的艾仕得華佳、美佳、桑瑞斯等企業;江蘇省的華光、老虎等企業。

珠江三角洲地區包括廣東、福建、湖南、廣西、海南省等,其中廣東省是全國省市中較大粉末企業密度最高的省份,企業包括阿克蘇諾貝爾、擎天、華江、睿智、德福生等企業;福建省的萬安、萬順等企業。

環渤海地區包括北京、天津、河北、山東、遼寧省等省市,其中較大粉末企業集中在北京、天津、河北和山東,北京的邦德漢森等企業;天津的立邦、祥盛等企業;山東的美爾等企業。

從數據看,2017年,長三角地區產量占比達45.6%,較2016年上升0.04個百分點;珠三角地區占比為28.9%,與2016年持平;環渤海地區為18.5%,較2016年下降1.3個百分點。

上游原材料價格波動大引起產品售價波動較大

根據中國化工學會涂料涂裝專業委員會、全國涂料工業信息中心公布的2018年粉末涂料行業數據統計初步結果。數據顯示,2018年我國粉末涂料平均價格同比增加118元/噸左右。

經換算,2018年我國粉末涂料平均售價18.6元/kg,與美國粉末涂料平均售價36-40元/kg的水平相去甚遠。另外,我國粉末涂料的產品售價波動很大,除了上游原材料價格波動大以及下游市場變化產生的影響外,劣質低價產品充斥市場也不容忽視,這些都是非理性的市場競爭所致,粉末涂料企業利潤空間有限。

具體來看,粉末涂料行業一直以來以門檻低、產品同質化嚴重為大家所共知。隨著供給側改革的推進,環保法趨嚴、工廠限產停產、人工成本不斷增加、物流費用上漲等因素影響,給粉末涂料生產企業帶來了巨大的成本壓力。面對原料價格上漲,國內外大部分骨干粉末企業都宣布提價,但真正落地的很少。

從行業整體來看,產業鏈業績分化明顯,漲價潮中上游基礎原材料企業利潤猛增,而處于中間環節的粉末涂料企業利潤再度嚴重縮水,成本上漲使管理粗放、無規模實力、技術水平低下、靠低價沖擊市場的企業面臨困境。但從另一方面看,漲價帶來的也不盡然都是不利的影響,對于品質穩定、定位高端、管理精細化的企業來說,原材料價格上漲,不但能更好地促進企業進行產品、技術等方面的創新,也能帶動企業及行業的健康有序發展。

粉末涂料銷量穩步增長,2018年與產量持平

根據數據來看,30多年來我國粉末涂料銷量一直在穩步增長的勢頭發展,2008年至2017年之間基本保持在4.5%-13.8%之間,2012年的增長速度最低,此后逐步增加。從2016年開始增長為10.1%,2017年達到13.0%的高水平,這與國家對環保工作重視以后,涂裝行業更加重視環保友好型的粉末涂料與涂裝有關系。

根據中國化工學會涂料涂裝專業委員會、全國涂料工業信息中心公布的2018年粉末涂料行業數據統計初步結果顯示,2018年我國熱固性粉末涂料銷量176萬噸左右,同比增長9.3%。

行業進出口總額小幅增長,貿易逆差逐步縮小

據海關數據顯示,2018年中國粉末涂料行業進出口總額為226.40億元,同比增長6.03%。其中進口金額為155.89億元,同比增長3.52%;出口金額為70.52億元,同比增長12.06%;貿易逆差85.37億元,同比下降2.61%。從近年來看,貿易逆差逐步縮小。

從出口產品結構來看,2018年,中國粉末涂料行業出口產品按金額排序,排名前三的依次是“其他初級形狀的聚對苯二甲酸丁二酯”、“未列名初級形狀的聚酯”和“初級形狀的環氧樹脂”,這三種產品的出口額占比依次是51.31%、27.98%和16.85%。

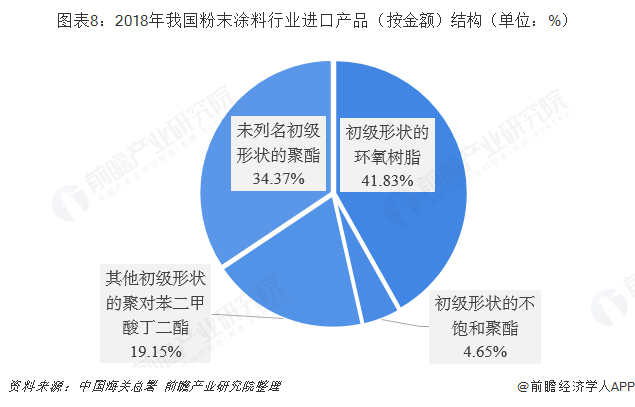

從進口產品結構來看,2018年,中國粉末涂料行業進口產品按金額排序,排名前三的依次是“初級形狀的環氧樹脂”、“未列名初級形狀的聚酯”和“其他初級形狀的聚對苯二甲酸丁二酯”,這三種產品的進口額占比依次是41.83%、34.37%和19.15%。

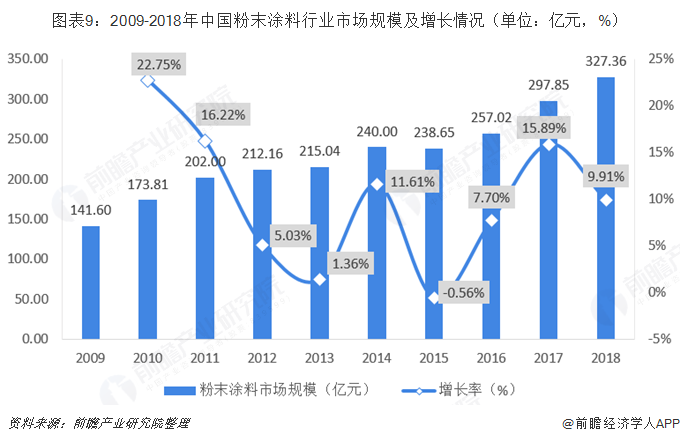

市場規模整體處于持續增長區間,但增速波動明顯

2008-2018年,國內粉末涂料行業市場規模逐漸走高,整體處于持續增長區間,但近年增速波動趨勢比較明顯。2017年,國內粉末涂料行業市場規模達到297.85億元,較上年增長15.89%。根據粉末涂料平均價格及消費量,前瞻測算2018年國內粉末涂料行業市場規模為327.36億元,同比增長9.91%。

環保路線不變,環保涂料發展趨勢明顯

根據2017年2月環保部發布的《“十三五”揮發性有機物污染防治工作方案》,在集裝箱行業主要推廣使用水性涂料;汽車行業推廣使用高固體分、水性涂料;木質家具行業推廣水性、紫外光固化涂料;船舶制造行業推廣使用高固體分涂料,水性涂料;工程機械制造行業推廣高固體分、粉末涂料;鋼結構制造行業推廣使用高固體分涂料,水性涂料。

2018年7月,國務院發布《打贏藍天保衛戰三年行動計劃》,從2018年1月1日起對苯、甲苯等VOCs征收環保稅,因此繼續使用溶劑型涂料的外部成本將大幅提升。

從以上政策引導方向來看,水性涂料、高固體分涂料、粉末涂料、紫外光固化涂料是工業涂料行業未來的主要技術研發方向。整體來看,涂料產品將朝著水性化、粉末化、高固體分化發展,水性材料、活性炭墻材等環保涂料是必然趨勢。

目前,新興經濟體受外部環境不利、自身經濟結構調整雙重影響,經濟增速在調整中走低。而我國在經濟進入新常態的背景下,國內經濟總體仍保持平穩,同時經濟下行壓力加大,進入轉型升級階段,投資增速放緩,供求結構持續優化。環保型涂料符合我國產業結構政策,在產業結構調整指導目錄中將環保型涂料作為鼓勵發展類產業。

同時,粉末涂料具有環保、節能、高性能等特征,廣泛運用于家電、家具、汽車、建材與戶外設施、管道等產品的涂裝,滿足其對外觀、耐候、防腐等性能的不同要求,性能較高,用途廣泛,市場空間較大。預計到2024年,國內粉末涂料行業市場規模將達到500億元左右。

更多數據參考前瞻產業研究院發布的《中國粉末涂料行業發展前景預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對粉末涂料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來粉末涂料行業發展軌跡及實踐經驗,對粉末涂料行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT