2018年中國供應鏈管理行業企業對比分析 企業估值處于相對低位,存在一定增值空間

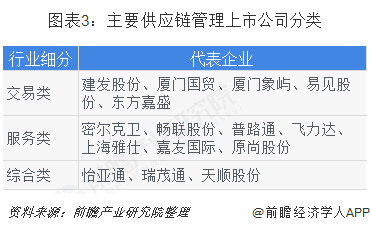

近10年才開始逐漸發展,業務范圍的側重點也有所不同,服務范圍幾乎涉及各行各業。按盈利模式分類:交易類、服務類和和綜合類。交易類供應鏈公司基本都屬于收入規模大、毛利率低;而服務類供應鏈公司的收入規模不大,毛利率較高。

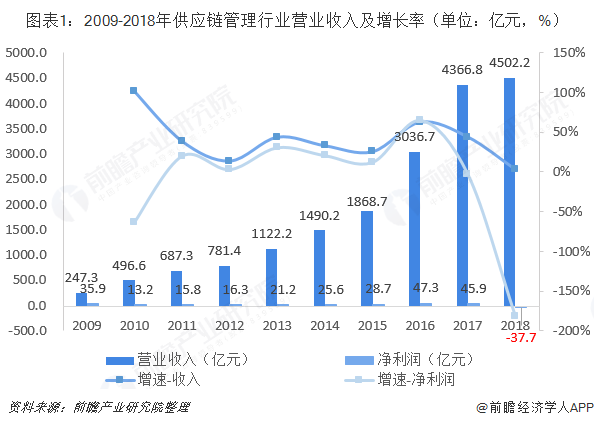

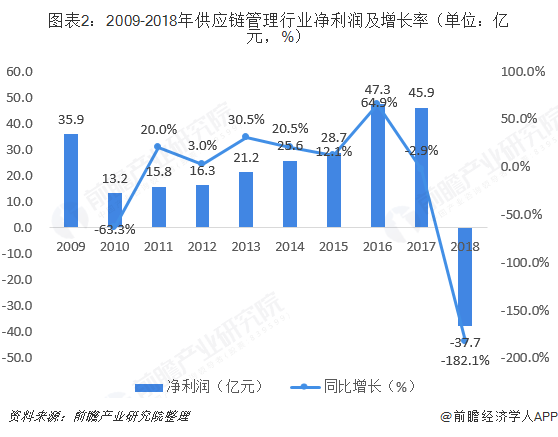

行業規模持續擴大,凈利潤增長率波動較大

供應鏈管理行業營業收入的增長率水平幾乎一致保持在25%以上,除去2018年經貿摩擦導致國內外經濟形勢不穩定,人民幣匯率震蕩加劇,對全球供應鏈業務有一定影響;同時,去杠桿的推進,對于資金依賴程度較高的供應鏈管理企業來說,也存在一定的挑戰,因此營業收入增速明顯放緩,2018年增速下滑至3.1%。

從供應鏈管理行業凈利潤來看,增長率波動較大,2010-2016年期間凈利潤持續保持2位數增長,到2016年增長率達到64.9%。但在行業整體結構調整的情況下,凈利潤在近兩年甚至出現了負增長,2018年凈利潤為-37.7億元,同比下滑182.1%。

交易類企業收高毛低,服務類企業則相反

近10年才開始逐漸發展,業務范圍的側重點也有所不同,服務范圍幾乎涉及各行各業。按盈利模式分類:交易類、服務類和和綜合類。

交易類:自身參與貨物的買賣,利用流通過程中存在的價差、利差和匯差來賺取利益,而這些差額主要來源于企業擁有的強大的信息優勢、規模優勢、資金優勢和專業優勢等,幫助企業獲取低價商品、批量折扣以及低成本資金。

服務類:提供專業解決方案、向企業收取服務費來盈利,企業本身不參與產品的流通過程。依賴具有專業技能的人員來為客戶提供深度定制化的解決方案。

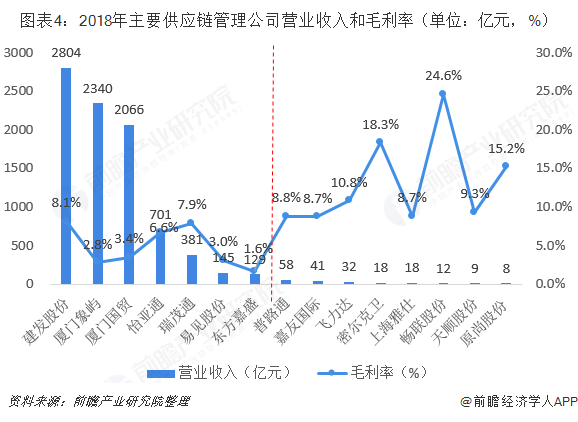

從代表上市企業營收和利潤情況來看,15家上市企業中,營收規模前7的企業基本屬于交易類企業,這些企業毛利率相對較低;而后8家企業,幾乎處于服務類企業,營收規模普遍較小,毛利率相對較高。綜合來看,交易類供應鏈公司基本都屬于收入規模大、毛利率低;而服務類供應鏈公司的收入規模不大,毛利率較高。

服務類企業償債能力穩定,可適當提高債務比例

從2018年各公司的資產負債率來看,交易類公司的資產負債率較高,而服務型公司資產負債率較低。總體來看,上海雅仕、密爾克衛、嘉友國際、原尚股份和暢聯股份這幾家服務類公司的資本結構安全性很高,償債能力十分穩定,可以適當提高債務比例、降低流動比率,提高資本的產出水平和資金的周轉效率。

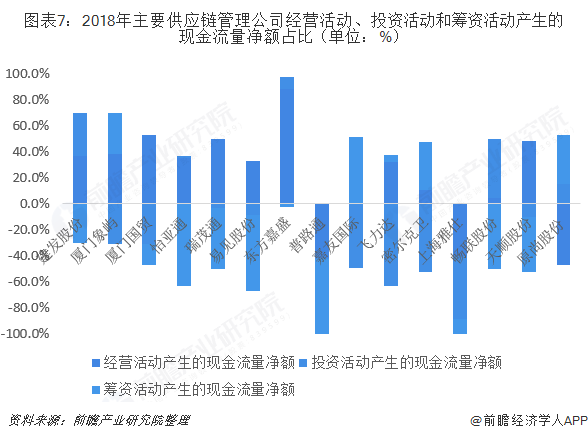

企業現金流基本為正,交易類或綜合類現金流占比較高

2018年各公司經營活動產生的現金流基本為正,只有普路通、原尚股份和上海雅仕為負。從占比來看,東方嘉盛經營活動現金流占總現金流的比例較高,2018年為88.1%,其次依次是廈門國貿(52.9%)、瑞茂通(49.9%)、天順股份(47.8%),占比均超過45%以上,這些公司都是交易類或綜合類。

從現金運營指數來看,僅有瑞茂通、天順股份、廈門國貿和東方嘉盛四家企業運營指數大于或等于1,絕大多數的企業指數均小于1,反映了大部分企業的受益質量較差。

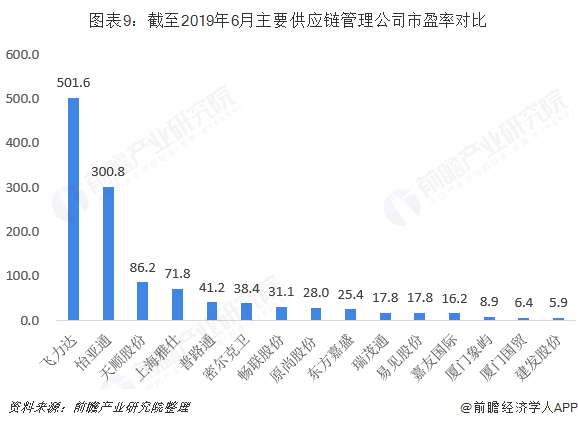

企業估值處于相對低位,存在一定增值空間

目前,供應鏈管理板塊市盈率21.3。從企業市盈率來看,高于行業平均的企業幾乎都是服務類和綜合類的,其中飛力達和怡亞通最高,分別為501.6和300.8。密爾克衛、暢聯股份市盈率水平中等偏上,與它們2018年的業績表現較為一致。嘉友國際和建發股份2018年業績較好,市盈率卻低于行業平均水平,一定程度上被低估。

綜合2019年第一季度的表現,營收和利潤實現平穩甚至高速增長的公司有密爾克衛、原尚股份、嘉友國際和廈門國貿。業績好但被明顯低估的供應鏈管理企業目前有嘉友國際和廈門國貿,原尚股份也有一定的增值空間。

更多數據參考前瞻產業研究院發布的《中國供應鏈管理服務行業市場前瞻與商業模式分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對供應鏈管理服務行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來供應鏈管理服務行業發展軌跡及實踐經驗,對供應...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT