十張圖了解中國粉末涂料行業市場競爭格局 企業規模進一步集中,6成企業銷量在增長

目前,在全球宏觀經濟發展不容樂觀的背景之下,粉末涂料市場增長放緩,粉末涂料企業競爭加劇等因素都將加快粉末涂料企業抱團、合并步伐。國際大型涂料集團并購頻頻,如阿克蘇諾貝爾、PPG、立邦等均有所相關投資活動。2018年涂料行業市場集中度進一步提高,強者愈強,弱者愈弱,“馬太效應”愈加明顯。在2018年,阿克蘇諾貝爾完成6次收購,遍布歐洲、北美洲、南美洲;PPG完成3次大收購,在涂料細分薄弱領域加速進化擴張。

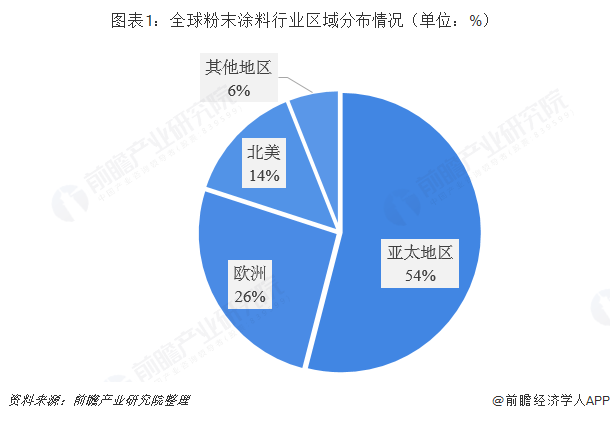

亞太地區成為規模最大、增長最快的地區

從全球范圍來看,在目前的市場中,行業良好的前景吸引了很多生產企業的不斷進入,全球范圍內競爭較為激烈。無論在產量和產值方面,亞太地區是全球粉末涂料市場中規模最大、增長最快的地區。亞太地區市場的增長主要歸結于高速的經濟增長,其次是對汽車、家電、一般工業、建筑、家具行業的巨大投資。亞太地區約有35個國家,人口約為45億,按購買力平價(PPP)計算,占全球國內生產總值(GDP)的近1/3。

同時,很多公司正在將生產裝置轉移到該地區,由于亞太地區生產成本低,并且靠近印度、印度尼西亞和馬來西亞等新興市場。此外,全球汽車制造商的遷入以及該地區建筑行業活動的增加,包括少數的現金高度密集的項目,也都是該地區粉末涂料市場收益增長的主要原因。將生產設施轉移到亞太地區具有很多優勢,包括生產成本低,可以更好地為新興的本地市場提供服務。亞太地區占世界人口的一半以上,使其成為全球貿易和商業的重要區域。而北美、西歐和其他地區粉末涂料產量呈現穩定發展的局面。

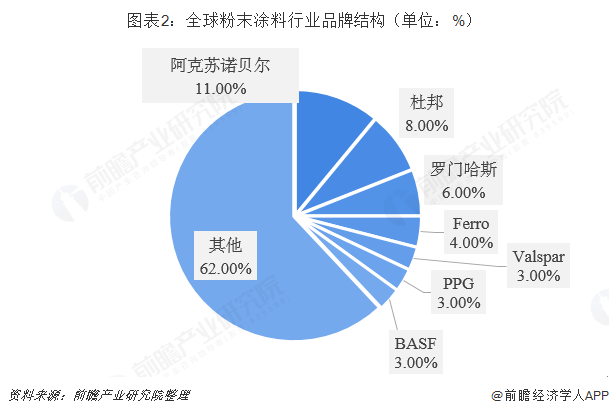

全球范圍行業比較集中,CR7達38%

中國除外,目前全球約有粉末涂料制造商500多家,歐洲至少有100家,美國約有70家,日本約有15家,韓國約有7家。全球粉末涂料主要的領先企業有阿克蘇諾貝爾、杜邦、羅門哈斯、Ferro、Valspar、PPG、BASF等,7家企業產量合計約占全球的38%左右。

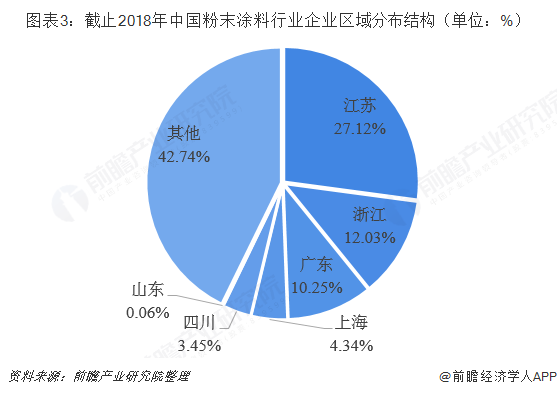

行業企業集中,江蘇、浙江、廣東三省占近一半

而從中國來看,經過30多年粉末涂料的推廣應用,國內形成了長江三角洲地區包括江蘇、上海、浙江、安徽、江西省等省市,其中較大粉末企業集中的是浙江省、安徽省和江蘇省。浙江省的阿克蘇諾貝爾、華彩、溫州立邦、玉石、昌明等企業;安徽省的艾仕得華佳、美佳、桑瑞斯等企業;江蘇省的華光、老虎等企業。

珠江三角洲地區主要包括廣東、福建、湖南、廣西、海南省等,其中廣東省是全國省市中較大粉末企業密度最高的省份,企業包括阿克蘇諾貝爾、擎天、華江、睿智、德福生等企業;福建省的萬安、萬順等企業。

環渤海地區包括北京、天津、河北、山東省、遼寧等省市,其中較大粉末企業集中在北京、天津、河北和山東,北京的邦德漢森等企業;天津的立邦、翔盛等企業;山東的美爾等企業。這三個地區成為我國粉末涂料生產和使用的主要地區。

數據顯示,目前,中國粉末涂料行業企業主要分布在華東地區和華南地區,具體省份來看,江蘇、浙江、廣東三省排名前列,企業數量比重分別為27.12%。、12.03%和10.25%。總體來看,行業企業分布比較集中。

產地集中在長三角、珠三角、環渤海三地

長三角和珠三角一直是我國粉末涂料企業比較集中的區域,占據了我國絕大部分粉末涂料的產銷量。這兩個地區由于制造業發達,經濟體量龐大,營商環境良好,高質量的客戶群,再加上環保治理較早,這兩年粉末涂料產量穩步增長。而原本發展勢頭良好的環渤海地區,因大部分處于京津冀地帶,受環保沖擊較大,發展勢頭受阻。

具體來看,長江三角洲地區包括江蘇、上海、浙江、安徽、江西省等省市,其中較大粉末企業集中的是浙江省、安徽省和江蘇省。珠江三角洲地區包括廣東、福建、湖南、廣西、海南省等,其中廣東省是全國省市中較大粉末企業密度最高的省份。環渤海地區包括北京、天津、河北、山東、遼寧省等省市,其中較大粉末企業集中在北京、天津、河北和山東。

從數據看,2017年,長三角地區產量占比達45.6%,較2016年上升0.04個百分點;珠三角地區占比為28.9%,與2016年持平;環渤海地區為18.5%,較2016年下降1.3個百分點。

產業規模世界第一,行業集中度低

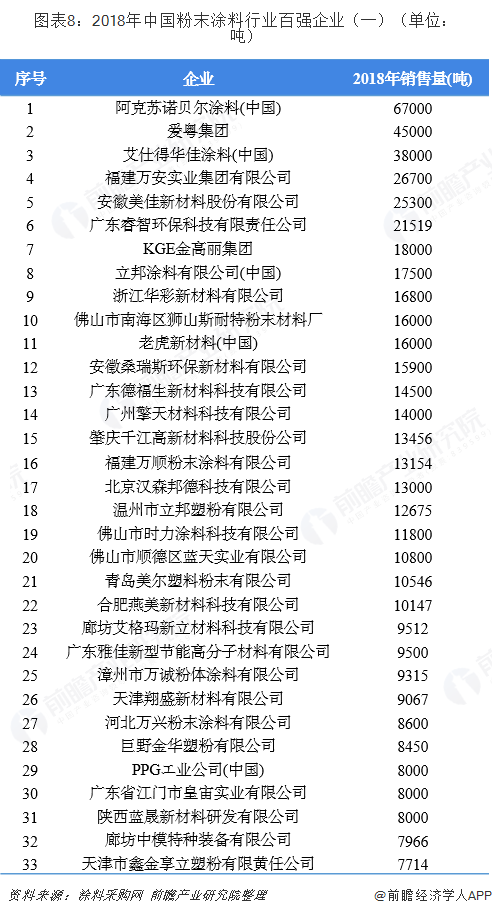

目前,中國粉未涂料規模位居世界第一,但是即使行業第一的企業市場占有率也不足4%,根據涂料采購網不完全統計,2018年我國粉末涂料銷量百強企業總銷量為843770噸,不到行業總銷量的一半。行業零散意味著任何個體企業都沒有足夠的資源研發創新,不能更好地為下游企業提供價值。

國內粉末涂料行業品牌主要包含外資品牌和內資品牌,行業內部外資品牌企業比較突出。目前,國內排名第一的品牌為阿克蘇諾貝爾,但其銷量也僅僅占行業的3.81%。總體來看,國內粉末涂料行業品牌比較分散。

外資品牌長期占據較大市場與領先地位

具體來看,據涂料采購網不完全統計,2018年,中國粉末涂料行業百強企業總銷量為:843770噸,同比增長6.12%,占行業總銷售量的47.94%,說明行業份額比較分散,行業內存在數量眾多的中小型企業。

2018年粉末涂料銷量百強榜中,外資企業的總銷量為20.88萬噸,占比24.7%,內資企業的銷量占比75.3%。較上年相比,外資企業的銷量出現小幅下降,阿克蘇諾貝爾、愛粵集團、艾仕得華佳涂料(中國)仍然位居粉末涂料百強榜的前三位。總體來看,雖然近年來看國內企業奮起直追,但外資企業長期占據較大市場份額和領先地位的局勢并沒有較大變化。

企業規模進一步集中,6成企業銷量在增長

2018年,國內粉末涂料企業產量規模大于10000t的企業占比約為22%,產量在5000-10000t之間的企業數量占比為37%,產量在100-5000t之間的企業數量最多,占比為41%。總體來看,中國粉末涂料企業規模有進一步集中地趨勢,6成企業銷量在增長。

附2018年粉末涂料百強企業名單

更多數據參考前瞻產業研究院發布的《中國粉末涂料行業發展前景預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對粉末涂料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來粉末涂料行業發展軌跡及實踐經驗,對粉末涂料行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT