2018年醫藥物流行業市場現狀及發展趨勢 醫藥運輸主要集中于華東、華北地區【組圖】

在醫藥物流七大功能模塊中,醫藥物流運輸占據了醫藥物流總額的56%,是醫藥物流行業中的主要環節。從區域分布來看,醫藥運輸企業大多集中于華東和華北地區;從省份來看,醫藥運輸五十強企業主要集中于沿海地區和中心城市。隨著我國物流信息化水平的提升,重點企業已經將物流信息化作為公司未來發展的重要方向,2018年醫藥運輸五十強企業整體信息化程度較高。

醫藥物流運輸占比較大,民航、順豐、盛世位列三甲

醫藥物流作為現代物流中的重要組成部分。承擔著醫藥流通和周轉的重要職責。根據中物聯醫藥物流分會統計數據顯示,在醫藥物流七大功能模塊中,醫藥物流運輸占據了醫藥物流總額的56%,是醫藥物流行業中的主要環節。

2019年4月,中物聯醫藥物流分會根據綜合性指標評價,根據申報企業的主營收入、人員配備、物流網點、運輸車輛、倉儲設施等指標,評選出了2018年醫藥運輸五十強企業,醫藥運輸五十強企業規模相對較大,但行業集中度較低,位列前三甲的分別為民航快遞有限責任公司、順豐醫藥供應鏈有限公司和北京盛世華人供應鏈管理有限公司。

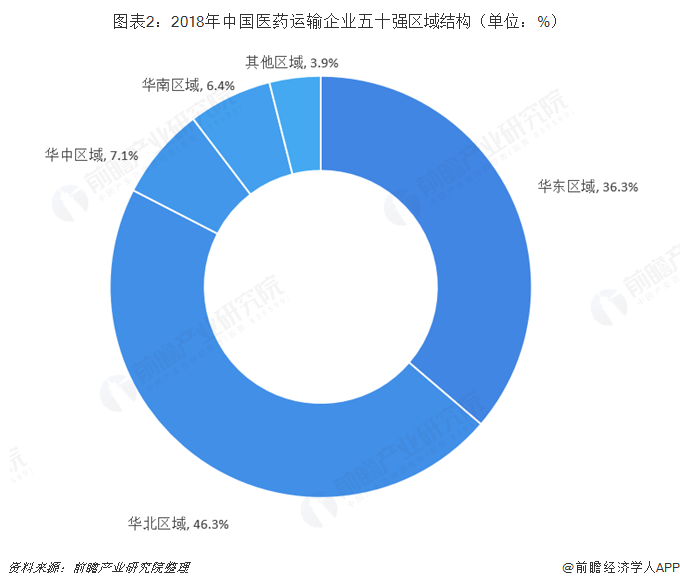

運輸企業主要集中于華東、華北地區,沿海省份和中心城市收入較高

從區域分布來看,醫藥運輸企業大多集中于華東和華北地區,在醫藥運輸五十強企業名單中,華北地區共16家企業入圍,2018年主營業務收入累計23.44億元,占比46.29%;華東區域共24家企業入圍,2018年主營業務收入累計18.37億元,占比36.28%。

從省份來看,醫藥運輸五十強企業主要集中于沿海地區和中心城市,其中北京市有12家五十強企業,數量占比為24%,主營業務收入共計203880萬元;上海市共有9家五十強企業,數量占比為18%,主營業務收入共計85831萬元;山東省入圍6家、江蘇省入圍5家,主營業務收入共計分別為57524萬元和28271萬元。

企業布局供應鏈和綜合業務,信息化程度較為重視

醫藥運輸企業按照業務類型可以分為綜合型、供應鏈型、干線型和其他型。隨著醫藥行業資源的不斷整合,單一類型的運輸型企業競爭力將會越來越弱,醫藥運輸企業向綜合型以及供應鏈型發展,為上游客戶提供多元化、專業化的服務。2018年醫藥運輸五十強企業中,綜合型企業22家,占比44%;供應鏈型企業19家,占比38%。

隨著我國物流信息化水平的提升,重點企業已經將物流信息化作為公司未來發展的重要方向,2018年醫藥運輸五十強企業整體信息化程度較高,車輛管理系統、訂單管理系統和運輸調度系統作為醫藥運輸最重要的載體,行業使用比例分別為78.57%、85.71%和92.86%,日均處理SKU數量達到2500以上,日均處理訂單量達到2543以上,規范程度相對較高。

以上數據及分析均來自于前瞻產業研究院《中國醫藥物流行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥物流行業發展軌跡及實踐經驗,對醫藥物流行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT