2018年全球特殊鋼鐵行業現狀和發展趨勢分析-并購重組成為日本鋼鐵行業發展的主要動力【組圖】

“二戰”結束后,在反壟斷政策的指導下,美國政府以占領軍的名義要求日本鋼鐵行業的托拉斯組織——日本制鐵拆分為八幡制鐵和富士制鐵,還將川崎制鐵從日本鋼管獨立出來。日本依靠發達的海運業為不斷發展的鋼鐵產業提供了源源不斷的進口鐵礦石,鋼鐵產業逐步崛起壯大。1973年,日本鋼鐵產量達到峰值1.26億噸,此后鋼鐵景氣度下降,鋼鐵產業進入成熟期。在此后的幾十年中,特鋼在鋼鐵行業中所占據的比重越來大,特鋼成為行業發展的主要動力。

日本鋼鐵行業通過并購重組實現行業集中度提升

進入本世紀以來,隨著中國、韓國、美國鋼鐵企業競爭力的提高,日本鋼鐵的國際壟斷地位開始動搖,協調性競爭關系遭到了破壞。為了促進競爭和強化國際競爭力,日本鋼鐵企業開始新一輪兼并重組,目前形成了新日鐵住金和JFE兩大鋼鐵集團。控股公司管制的放松、公司法和稅制的改革也是加快日本并購活動的重要原因。

日本鋼鐵行業各個時期的并購目標略有側重。70年代的并購主要是為了防止國內鋼鐵企業之間的過度競爭;本世紀初的并購主要是為了加強企業間的合作與經營風險的分散;當前的并購主要是為了提高國際競爭力,希望通過擴大鋼鐵生產規模,重新奪回世界鋼鐵大王的位置。

日本特鋼行業自1950年起為應付轉爐企業競爭、石油危機、汽車產業轉移等進行大量整合,由最初的80多家調整為10余家。21世紀以來,日本特鋼行業企業不斷進行兼并重組,日本NKK與川崎制鐵公司于2001年5月合并成立JFE控股公司,2012年10月1日,日本最大鋼鐵公司新日本制鐵和位居業界第三的住友金屬工業公司合并。

從產品類型的角度來看,日本特鋼產品豐富

日本粗鋼產量見頂后特鋼發展加速,是其高端制造業全球競爭力的源泉。日本特鋼產量與質量均在全球鋼鐵行業中排名居前,是支撐日本汽車、火車、工程機械、能源設備等高附加值產品全球競爭的重要基石,是日本經濟發展的源泉,特鋼行業的發展在日本經濟中的地位越來越重要。日本粗鋼產量在1973年以1.2億噸見頂,此后一直穩定在1億噸左右。特鋼產量1952年僅24萬噸,鋼材占比4.8%,至粗鋼見頂時的1973年,特鋼產量約888萬噸,占鋼材的8.8%。隨后日本特鋼產量開始了迅猛發展,在1977年產量突破1000萬噸,鋼材占比接近12%,在2007年達到2060萬噸的歷史峰值,鋼材占比達到19.4%。雖然近十年特鋼產量略有下降,但特鋼占比不斷上升,2017年達到歷史最高的21.4%,特鋼占比的提升也反映出日本鋼鐵產業在向高附加值、高科技產品轉型,從而支撐其高端制造業不斷增長的需求。

2018年從產品結構上來看,高端產品占30%,中端產品占49%,低端產品占21%。日本特鋼產品主要以中高端產品為主,機械結構碳素鋼與高強度鋼在特鋼子類中產量最高,說明日本特鋼產品主要服務于下游高端工程機械,是其高附加值工業產品的重要原材料。于此同時,2015-2018年日本特鋼產量總體維持增長趨勢,在2018年已經達到1954.1萬噸。

日本高端制造業與對外出口支撐特鋼產量上漲。由于擁有強大的汽車工業和機械制造業,日本也是特鋼產品的最大消費國之一,近幾年特殊鋼消費量維持在兩千多萬噸左右。根據統計,日本2018年特殊鋼材需求量為1323萬噸,比2017年1267萬噸萬增加4.4%。日本2018年特鋼出口量為613萬噸,比上年633萬噸略有下降,但在產量上漲、庫存平穩的情況下,表明日本國內特鋼需求是其特鋼生產的主要支撐。

進口量較少,以出口為主

日本是特鋼出口大國,近年受國內需求增長影響出口下降。2015-2018年日本特鋼出口量整體呈現下降趨勢,2018年受國際經濟形勢影響,2018年的出口量稍有下降。

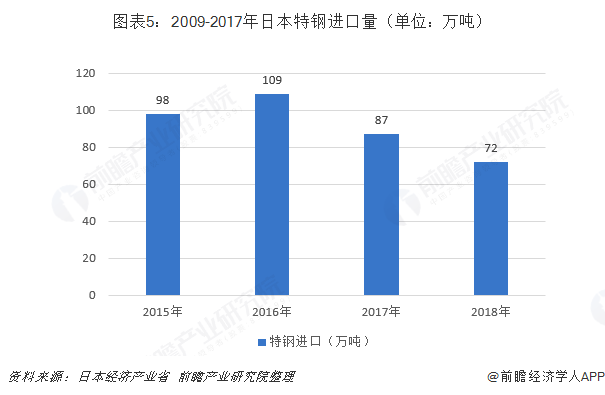

日本特鋼進口量相對較少,完全實現自給自足。日本特鋼年進口規模相對出口很少,2018年進口72萬噸,僅占2018年特鋼產量的3.5%,較2017年進口規模下降約17%,日本制造業對特鋼的需求已經基本實現自給自足。

以上數據來源參考前瞻產業研究院發布的《中國特鋼行業市場前瞻與投資戰略規劃分析報告》】

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對氮化鋁(AIN)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來氮化鋁(AIN)行業發展軌跡及實踐經驗,對氮化鋁...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT