2018年中國IDC行業發展現狀與發展趨勢 模塊化、定制化成為新模式新方向【組圖】

作為集中計算、存儲數據的場所,數據中心主要提供互聯網基礎服務,一般需具備完善的硬件及服務。歷經了多年的發展,目前數據中心已處于超融合架構階段,基于通用的服務器硬件,借助虛擬化和分布式技術,融合計算、存儲、虛擬化為一體。隨著5G、云計算、大數據等行業的發展,我國數據中心(IDC)行業將進一步快速擴大,模塊化定制化成為行業發展的新模式與新方向。

行業處在超融合階段

IDC(數據中心)是集中計算、存儲數據的場所,主要提供互聯網基礎服務,一般需具備完善的硬件及服務,如高速互聯網接入帶寬、高性能服務器、可靠的機房環境等。IDC服務商為客戶提供互聯網基礎平臺服務以及各種增值服務。

數據中心歷經了多年的發展,目前已處于超融合架構階段。數據中心最初出現在20世紀60年代,主要用來容納計算機系統、存儲系統、電力設備等相關組件。20世紀90年代初,“數據中心”一詞開始流行,主要是指將服務器單獨放在一個房間,并將設備進行布線和鏈接。2000年前后,互聯網爆發式增長使得數據中心的需求大幅增加。到2010年,云數據中心開始出現,通過超融合架構進行數據中心的管理。超融合架構就是基于通用的服務器硬件,借助虛擬化和分布式技術,融合計算、存儲、虛擬化為一體。

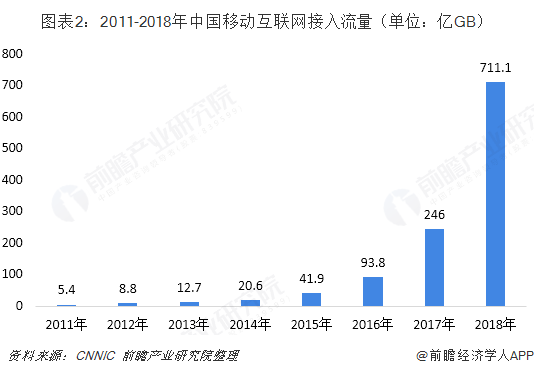

互聯網接入流量加大,行業需求不斷提升

近年來,中國互聯網尤其是4G時代下,移動互聯網快速發展,用戶流量使用習慣逐步養成,我國互聯網接入流量迅速擴大。根據CNNIC數據顯示,2018年我國網民規模已經達到8.29億,全年新增網民5653萬人,其中手機網民規模達到8.17億,手機網民數量的不斷增長,帶來了移動互聯網接入流量的大幅提高。2018年我國移動互聯網接入流量達到711.1億GB,同比增長189.1%。移動互聯網流量的提升、百兆速率固定寬帶成為主流產品,帶來了大量的互聯網流量需求,同時對數據中心的需求同步加大。

機架數量增高,行業規模擴大

2015年以來,全球數據中心機柜數量持續增加,我國數據中心機柜規模顯著提升。根據中國信通院發布的《數據中心白皮書》顯示,2013年以來,我國數據中心總體規模快速增長,到2017年底,我國在用數據中心機架總體規模達到166萬架,數據中心總體數量達到1844個,規劃在建數據中心機架規模107萬架,數量463個。2018年我國數據中心機架規模約為210萬個,同比增長約26%,顯著高于2015年108萬個機柜數量規模。

從具體的行業營收來看,行業收入增速長期維持在高位。受“互聯網+”、大數據戰略、數字經濟等國家政策指引以及移動互聯網快速發展的驅動,我國IDC業務收入連續高速增長。根據中國信息通信研究院統計,2017年我國IDC全行業總收入達到650.4億元左右,2012-2017年復合增長率為32%,前瞻根據信通院數據及行業發展趨勢測算,2018年我國IDC行業市場收入約為810.8億元,同比增長24.7%。

模塊化、定制化成為新方向

傳統數據中心供電以UPS(不間斷電源)為主,數據中心能耗較高,UPS雖然產業鏈成熟,但是轉換效率低,帶來了數據中心的高成本,未來將向著可靠性更高、成本更低的高壓直流供電模式靠攏,同時選擇更精準的液冷方式,減小數據中心能耗;2012年我國首創微模塊數據中心,可以通過廠商預制、現場安裝實現快速部署,能夠大幅縮減建設周期,滿足高效、靈活、快速、節能的要求;自主設計的整機柜服務器迭代創新支撐新技術新應用,電信行業探索深度定制化服務器,致力推進電信網絡重構。

同時,未來人工智能應用的爆發式增長,將引發GPU服務器市場的快速擴張,GPU服務器突破了CPU服務器的效率瓶頸,計算速度大幅提升,數據量增大下,更高的性能和速度成為數據中心IT設備技術發展趨勢;數據中心建設規模、承載業務以及存儲與計算等技術變化不斷影響數據中心網絡技術的演化,隨著新建、改造數據中心規模不斷擴大,新型業務場景驅動網絡技術創新,無損網絡將成為技術新熱點。

更多數據請參考前瞻產業研究院發布的《中國IDC行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對IDC行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來IDC行業發展軌跡及實踐經驗,對IDC行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT