2018年中國調味品行業市場競爭格局分析 行業集中度有待提升,海天味業龍頭地位穩固,協同效應明顯

近年來,由于行業技術門檻低,外來資本很容易進入,無論個體、集體還是合資企業都相繼增多,使市場需求總量趨向過剩。外資品牌和資金的強勢介入,并占據了一些細分子行業的龍頭地位,對國內調味品的競爭格局產生很大的影響,但由于中國調味品的區域性和飲食文化性,加上外資品牌的本土化尚需一段時日,所以現階段的國內品牌的領導地位仍不會被外資品牌憾動。同時,隨著行業整合的不斷推進,未來5年,中國調味品業集中度不高的行業格局將被改變。

業內企業眾多,行業集中度有待提升

調味品行業內存大量小型作坊,集中度遠低于其他國家。受我國獨具特色的調味品生產模式及行業發展進程影響,調味品行業目前主要仍以地方品牌以及作坊制企業居多,對染一些企業經過整合已逐步發展為區域性品牌,產品可以輻射到部分鄰近的省外市場,但真正意義上的全國性品牌并不多,市場相對分散。

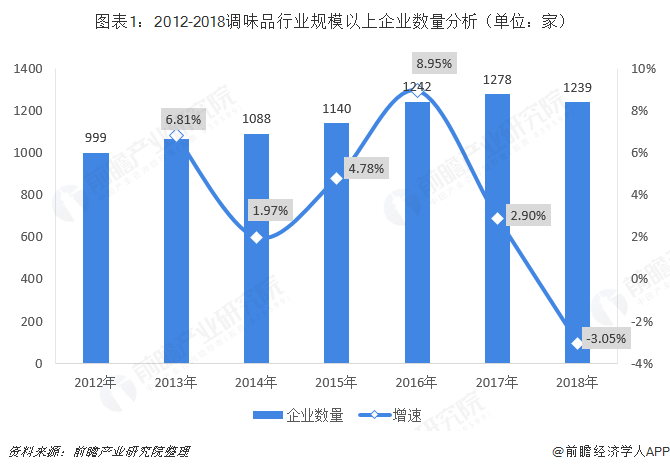

統計數據顯示,2012-2018年我國調味品行業規模以上企業數量呈上升趨勢,2018年我國調味品行業規模以上企業數量有1239家。而根據中國調味品協會數據顯示,2018年我國調味品行業CR14為44.72%,行業集中度有待提升。

國內知名企業、外企并購或控股企業和民營企業三分天下

中國調味品市場在幾輪行業整合和國外資本沖擊之后,集中度正在不斷提高,競爭也更加激烈,競爭格局從前幾年本國品牌之間競爭的簡單格局已經逐漸過渡到由改制成功的國內知名企業、被外企并購或控股的企業和發展強勁的民營企業組成的三分天下的局面。中小型企業將面臨更多的壓力,行業優勝劣汰也將加速。大品牌逐漸拋棄價格戰,發展側重點轉為產品品質和企業效益,中小企業將采取跟隨策略。

醬油類產品占絕對主導地位,企業集中分布在東部、中西部地區

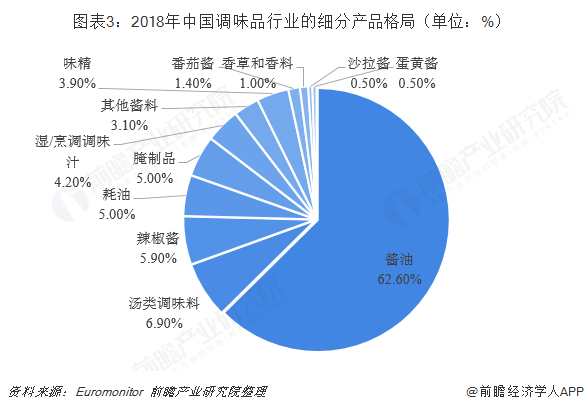

根據Euromonitor統計數據,2018年我國調味品行業中醬油類產品市場份額占絕對主導地位,所占比重為62.6%;其次是湯類調味料,市場份額占比6.9%;辣椒醬類產品市場份額占比居第三位,為5.9%。

我國調味種類十分豐富,地區代表性口味不一。目前,我國四川省、廣東省分布的知名調味品企業較多,如四川省的豪吉、千禾、美樂等等;廣東省的海天味業、李錦記、廚邦等等。且從分布來看,我國調味品企業主要分布在我國中西部地區、東部地區。

海天味業龍頭地位穩固,協同效應明顯

而根據萬得數據顯示,2018年我國調味品行業中海天味業銷售收入占整個調味品行業總收入的比重為16%;欣和公司的銷售收入占比為5%。可看出我國調味品行業集中度較低。

行業成熟度提升過程中大量中小企業退出行業,品牌力強的龍頭市占率有望提升。而龍頭擴張過程中品牌、渠道優勢領先愈發明顯,為充分利用資源,龍頭紛紛推進品類延伸,借助現有資源推進新品,協同效應明顯。

更多數據參考前瞻產業研究院發布的《中國調味品行業市場需求預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對體育用品行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來體育用品行業發展軌跡及實踐經驗,對體育用品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT