2018年醫藥物流行業市場產業鏈及發展趨勢 下游需求倍增促進行業發展【組圖】

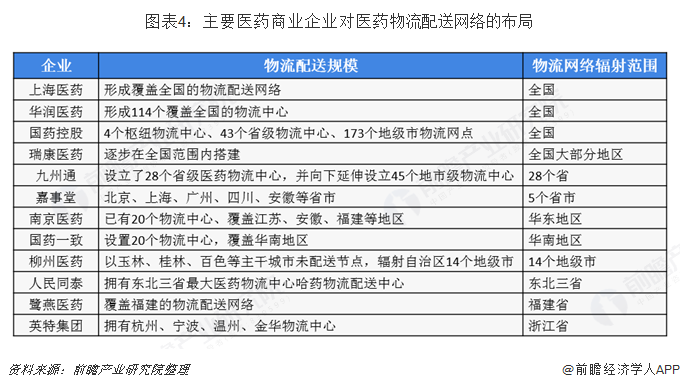

醫藥物流作為藥品、醫療器械等在空間上的轉移,貫穿于整個醫藥產業鏈中,為我國醫藥行業的流通與發展貢獻了不可磨滅的力量。目前,我國醫藥商業企業基本形成輻射全國、輻射部分省市和輻射單一省市三大梯度。其中,上海醫藥、華潤醫藥、國藥控股、瑞康醫藥、九州通的物流配送網絡基本輻射全國大部分地區。隨著醫療終端數量的不斷增加,對醫藥資源的需求量不斷增大,隨著醫療終端布局的逐漸完善,對醫藥物流的需求也逐漸增大,下游需求倍增推動醫藥物流行業發展。

醫藥物流發展時間較多,貫穿整個醫藥行業

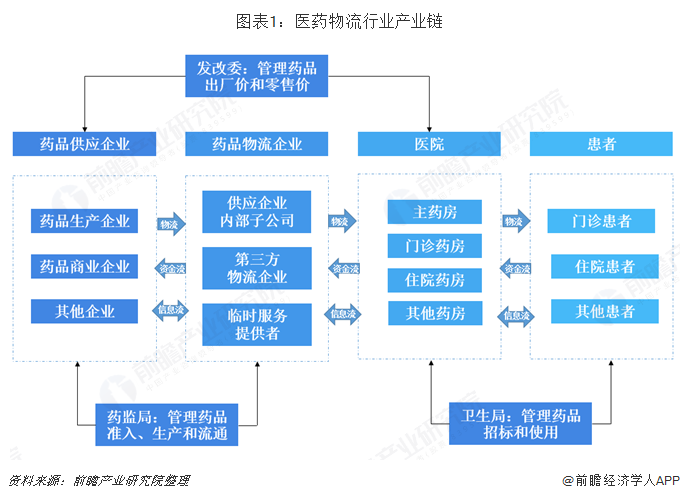

我國醫藥產業鏈可以分為生產、流通、消費三大環節,而醫藥物流作為藥品、醫療器械等在空間上的轉移,貫穿于整個醫藥產業鏈中,為我國醫藥行業的流通與發展貢獻了不可磨滅的力量。

在醫藥物流產業鏈上,主要涉及藥品生產企業、藥品物流企業和藥品消費終端。其中上游環節主要是藥品的發送者,主要為藥品生產企業,包括原料藥藥品生產以及部分藥品商業貿易公司;中游環節為藥品的運輸者,主要為藥品物流企業,可以分為附屬于藥品集團的內部子公司、第三方物流企業和醫藥運輸公司;藥品消費終端是指藥品的接收者,主要包括全國各級醫院、藥品批發企業、藥品零售企業等。

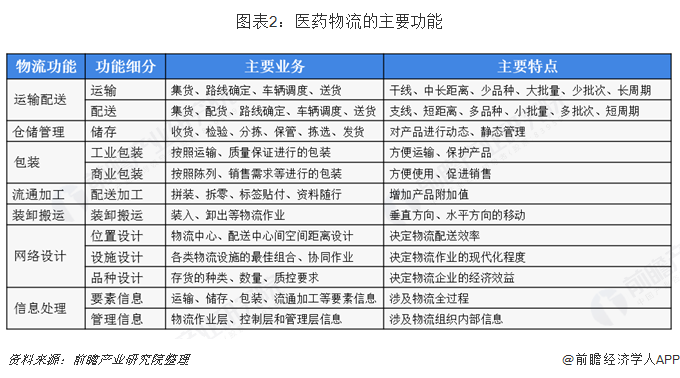

“醫藥物流”作為一特有名詞被廣泛應用在我國的時間并不長。而事實上我國傳統流通模式下的醫藥商品的儲存、運輸、包裝、搬運等也幾乎涵蓋了現代物流的所有功能和環節。醫藥物流主要包括運輸配送、倉儲管理、包裝、流通加工、裝卸搬運、網絡設計以及信息處理等七大功能。

上游環節多為制藥制造企業,醫藥商業公司布局全國網絡

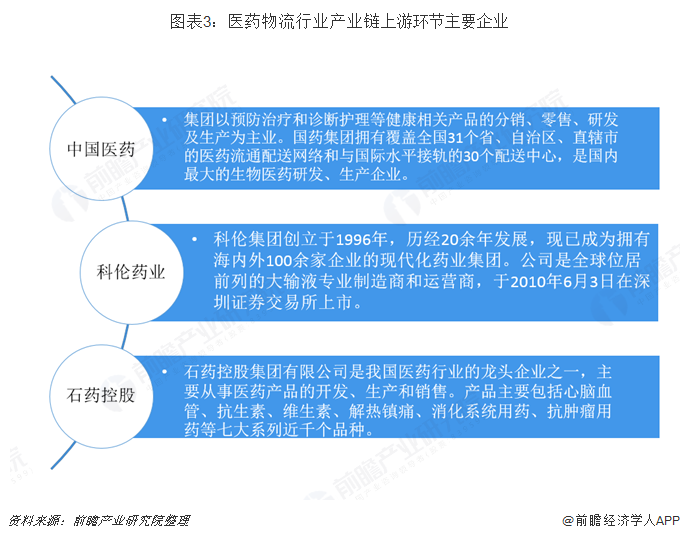

在醫藥物流產業鏈上,主要涉及藥品生產企業、藥品物流企業和藥品消費終端。其中上游環節主要是藥品的發送者,主要為藥品生產企業,包括原料藥藥品生產以及部分藥品商業貿易公司。隨著我國經濟的持續發展,人們對自身健康的重視程度不斷提高,對相關醫藥產品的需求逐步擴大。醫藥行業作為國民經濟的重要組成部分,長期以來一直保持較快增速,市場規模已從2010年的11849億元增長至2018年的33775億元。主要龍頭企業有中國醫藥集團總公司、華潤醫藥、科倫藥業、石藥控股等。

整體行業、產業政策、公司經營三大層面導致醫藥流通企業面臨業績增速放緩、盈利水平下降、運營效率下降,多數醫藥流通企業舉步維艱,醫藥流通企業開始逐步構建供應鏈平臺,滿足外延式發展的需要。兩票制的推行使得醫藥供應鏈鏈條縮短,鏈條節點上的醫藥生產、醫藥流通、終端結合更加緊密,規模性生產企業擁有更強優勢,部分傳統流通配送企業向供應鏈服務商轉型,產業園區聚集效應更加明顯,藥品配送效率大大提高,醫療服務水平得到提升,供應鏈扁平化趨勢顯著,呈去中心化。目前,我國醫藥商業企業基本形成輻射全國、輻射部分省市和輻射單一省市三大梯度。其中,上海醫藥、華潤醫藥、國藥控股、瑞康醫藥、九州通的物流配送網絡基本輻射全國大部分地區。

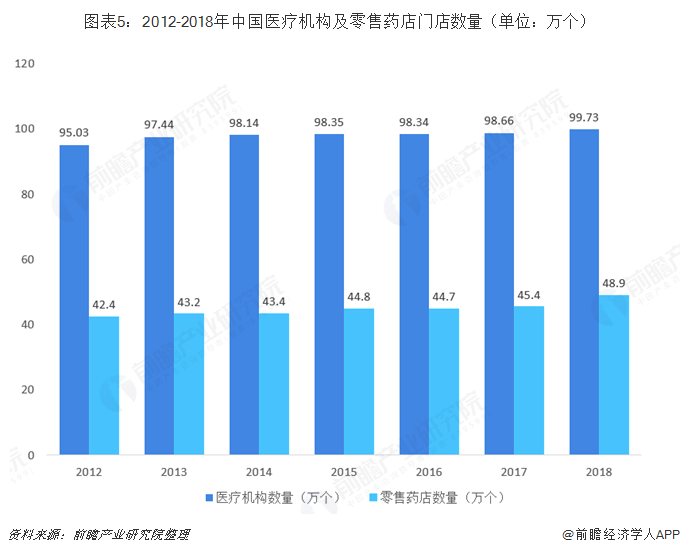

醫院藥店數量不斷增多,下游需求推動行業發展

隨著我國醫藥行業的不斷發展,醫療基礎設施建設的不斷完善,直接面向患者和消費者的醫療終端數量也逐漸增多。根據衛計委和食藥監局統計數據顯示,2018年我國醫療機構數量和零售藥店數量分別達到99.73萬個和48.9萬個,分別較上年增長1.08萬個和3.5萬個。醫療終端數量的不斷增加,對醫藥資源的需求量不斷增大,隨著醫療終端布局的逐漸完善,對醫藥物流的需求也逐漸增大,下游需求倍增推動醫藥物流行業發展。

以上數據及分析均來自于前瞻產業研究院《中國醫藥物流行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥物流行業發展軌跡及實踐經驗,對醫藥物流行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT