2018年中國服裝行業市場分析與發展趨勢 女裝仍然是最大的分支部門【組圖】

2018年,我國服裝市場繼續保持上升趨勢,實現了2014年以來的最高同比增長。但是,日益增長的經濟不確定性給服裝市場帶來了重大挑戰,預計2019年,我國服裝市場銷售增速將放緩至3.5%。細分行業表現方面,女裝仍然是最大的分支部門,童裝和運動服飾顯示出巨大的增長潛力,這可以從兩者2014-2018年的市占率保持逐年增長趨勢可以看出。市場競爭方面,我國服裝市場仍維持著高度分散的競爭態勢,行業CR5僅為6.9%,對比日本,我國服裝行業目前仍處于增速放緩的成長后期,集中度相對較低,行業參與者較多。而中國各服裝品牌要想從市場中突圍,可以借鑒日本國民服裝品牌優衣庫的發展模式。

服裝市場繼續保持上升趨勢

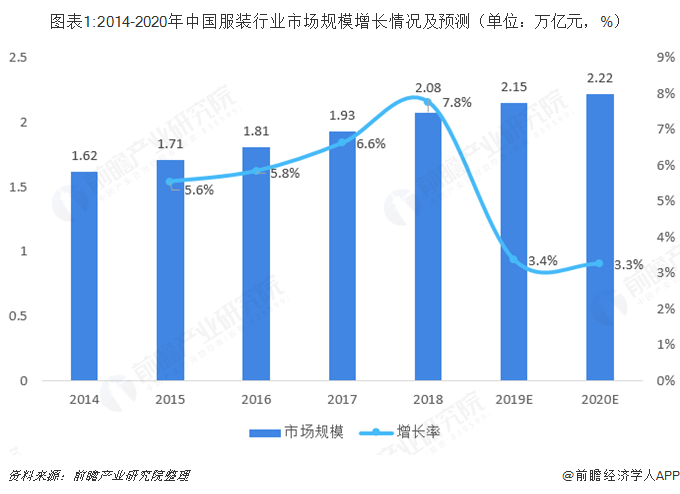

自古以來“衣食住行”一直是人們最基本的消費需求,其中服裝作為重要的可選消費品與人們的生活息息相關,市場規模龐大,增長較為穩定。根據歐睿咨詢2019年7月發布的《2019年中國服裝市場報告》的數據顯示,2018年我國服裝行業市場規模達到2.08萬億元,同比增長7.8%,預計2019年我國服裝行業市場規模將繼續增長,達到2.15萬億元,但受經濟發展的不確定性影響,增速會放緩至3.4%。

女裝仍然是最大的分支部門

從2018年我國服裝市場各細分子行業的表現來看,女裝市場所占市場份額最大,其次是男裝市場。根據歐睿咨詢數據,2018年我國女裝市場市場份額占整個服裝市場的48.1%,較2017年下降了0.1個百分點,其次男裝市場仍然位列第二,市場份額占比27.6%,也較2017年有所下降。相較前兩者,我國童裝和運動服飾市場表現較好,份額占比均逐年增長,在2018年的市場份額分別為11.5%、12.7%,兩者顯示出巨大的潛力。

競爭格局仍高度分散

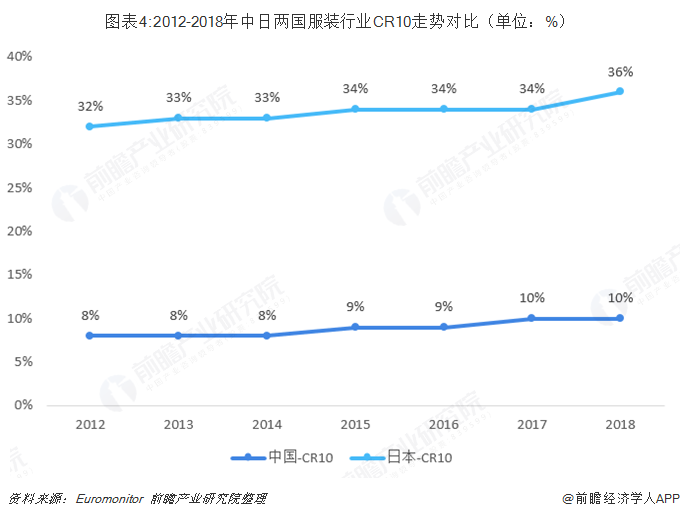

競爭格局方面,巨大的市場空間下我國服裝行業競爭格局仍高度分散,國產品牌未形成強勢地位。一方面原因是從需求角度,服裝作為非標品,人們消費相對更為個性化,另一方面從供給角度,國內市場中服裝品牌尤其是國產品牌目前發展較短,多數品牌在營銷、性價比、品牌影響力等方面尚未形成明顯優勢來搶占市場份額,因此行業集中度較低。根據歐睿咨詢數據顯示,2018年中國服裝市場中前5大品牌市占率僅為6.9%,相比之下日本、美國分別為25.7%、15.8%。

中國服裝行業集中度相對日本提升時間預計較長

從日本服裝行業發展經驗來看,20世紀80年代后服裝零售規模增速放緩,直到20年后的20世紀末以及21世紀優衣庫、島村服飾、青山商事等行業龍頭才開始快速發展、收入達到較高體量,帶動集中度顯著提升。

日本服裝行業市場集中化需要三個條件:一是21世紀后日本大眾服裝消費進一步注重性價比,淡化對品牌、價格的要求,有助于大眾龍頭企業擴張市場份額(規模效應明顯);二是服裝行業持續增速放緩、大量中小企業倒閉退出,行業集中度提升速度加快;三是優秀的企業應對服裝行業產業鏈長、潮流變化快等問題,提供有競爭優勢產品,實現收入持續增長。

對比日本,我國服裝行業目前仍處于增速放緩的成長后期,集中度相對較低,行業參與者較多。2012-2018年我國服裝行業前十大公司市占率僅提升2個百分點,相比之下日本提升4個百分點。

從優衣庫和我國大眾服裝品牌的幾個指標對比分析中就可以看出我國服裝行業需繼續改進的部分:

優衣庫采取SPA模式控制全產業鏈成本,形成高性價比產品優勢,在此基礎上優化生產、店鋪、庫存、人才等方面管理,推動單店收入增長。與優衣庫相比,國內大眾休閑服裝品牌對全產業鏈掌控力度較弱,在多個方面均有一定差距,因此產品優勢尚不明顯,同質化問題突出。但未來國內品牌可借鑒優衣庫在SPA模式改革中的成功思路、逐漸培育產品和運營優勢,且當前國內部分品牌也已經開始采取相應改進措施。

以上數據及分析均來自于前瞻產業研究院發布的《中國服裝行業產銷需求與發展前景預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對服裝行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來服裝行業發展軌跡及實踐經驗,對服裝行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT