2018年軟飲料行業市場產業鏈及發展趨勢 線上銷售比重不斷上升【組圖】

經過30余年的發展,我國軟飲料行業已經形成了成熟的產業鏈和完整的加工生產配套體系。上游環節主要為農產品加工和甜味劑等原材料以及飲料包裝行業,軟飲料行業對上游原材料供應商有著充分的議價權;中游環節軟飲料制造種類繁多,瓶裝飲用水占據主流;下游為流通渠道,線上銷售比重不斷上升,但整體上看,線下渠道依舊為軟飲料主要流通渠道。

成熟產業鏈已經成型,上游供應材料充足

軟飲料行業是綜合型行業,一般將酒精含量低于0.5%的天然的或人工配制的飲料規定為軟飲料,即通常所謂的非酒精飲料,又稱清涼飲料、無醇飲料。自20世紀80年代改革開放開始,國外的可口可樂和百事可樂、國內的天府可樂和健力寶共同掀起了國內的碳酸飲料浪潮,我國軟飲料行業進入快速增長期。經過30余年的發展,我國軟飲料行業已經形成了成熟的產業鏈和完整的加工生產配套體系。

我國是農產品大國,原材料行業趨向于完全競爭,因此軟飲料行業對上游原材料供應商有著充分的議價權,原材料提供中農產品加工行業的主要企業有中糧糖業、東方集團、西王食品、南寧唐冶等;飲料包裝行業典型的代表企業有利特爾、誠德股份、環申包裝等;添加劑行業典型的代表企業有金禾實業、新和成、金城化學等。

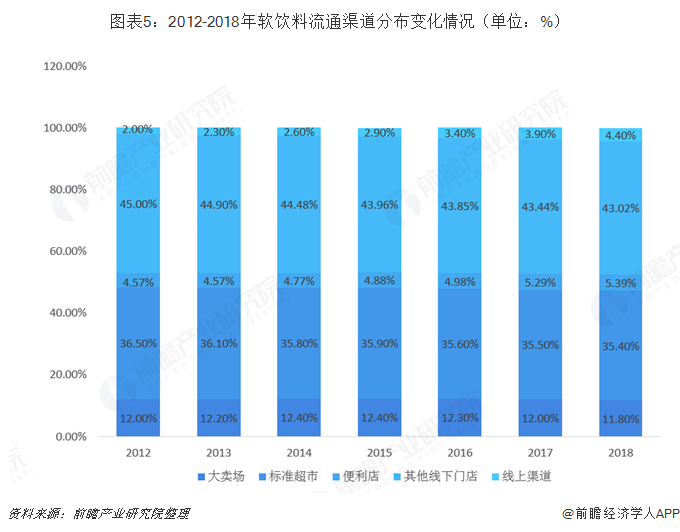

軟飲料種類繁多,線上銷售比重不斷上升

軟飲料產業鏈的中游環節為軟飲料制造,根據軟飲料的不同種類可以大致將軟飲料分為瓶(罐)裝飲用水、碳酸飲料、果菜汁、乳制品飲料、茶飲料以及其他類型飲料,我國軟飲料行業產品種類繁多,品牌數目龐大,基本屬于競爭性行業。我國軟飲料行業中瓶(罐)裝飲用水為占比最大的細分行業,典型企業有怡寶、康師傅、農夫山泉和冰露等;碳酸飲料也占據較大份額,國外公司有百事可樂和可口可樂兩大巨頭,國內企業有健力寶、北冰洋、珍珍等民族品牌。

我國軟飲料行業區域分布較為集中,生產地區主要集中在華東、華南地區,2018年,廣東省以2960.4萬噸的產量位居全國首位,擁有百歲山、東鵬特飲、優樂美等眾多經典軟飲料品牌,全國產量占比為18.9%;其次為四川省,以茶飲料和乳制品為主,孕育了竹葉青、新希望乳業、敘府、冰川時代等軟飲料品牌,四川省軟飲料產量為1625.8萬噸,占據全國10.37%的市場份額;其余省份產量份額占比均在10%以下。

隨著電商渠道滲透率的不斷增加,線下超市的份額逐漸受到擠占。由于線上渠道使用電視、網絡等媒介作為載體,受眾面廣且不受時空與地域的限制;成本較低,傳播效果較好;突破地域和時空限制,具備富媒體、交互式、個性化、成長性、整合性、超前性、高效性、技術性等特點,更加適合快消品的宣傳推廣,從而導致軟飲料線上渠道份額不斷提升。

2018年,我國軟飲料線上渠道份額為4.40%,較2012年提升2.4個百分點,擠占了一部分線下市場份額,但從整體上看,線下渠道依舊是軟飲料流通的主流模式。

以上數據及分析均來自于前瞻產業研究院《中國軟飲料行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對軟飲料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來軟飲料行業發展軌跡及實踐經驗,對軟飲料行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT