2018年全球EDA行業發展現狀與發展前景 市場規模穩步提高,中國廠商加速追趕【組圖】

EDA是電子設計自動化的簡稱。EDA是芯片之母,是芯片產業皇冠上的明珠,是IC設計最上游、最高端的產業。近年來隨著全球芯片和軟件產業規模的不斷擴大,以及芯片技術的更新升級,對EDA的需求越來越大,市場規模穩步提高,其中SIP已經超越CAE,成為EDA產業中最重要的組成部分,隨著未來我國本土EDA產業的發展,將帶動全球EDA市場規模的進一步擴大。

市場規模擴大,SIP占據主導地位

EDA 是電子設計自動化的簡稱,是從CAD、CAM、CAT和CAE的概念發展而來的,隨著集成電路技術發展,EDA被業界予以“芯片設計軟件工具”的代名詞。EDA是集成電路設計必需、也是最重要的軟件工具,EDA產業是IC設計最上游、最高端的產業。

全球EDA產業發展可以分為三個階段:集成電路(IC)產業發展早期,芯片設計主要采用人工布線的方法,隨著計算機進入商用時代,芯片集成度提升,人工布線已經無法滿足發展需求,在上世紀70年代,CAD軟件進入快速發展期,EDA產業起步;到80年代,開始對相關軟件進行進一步的開發,在把不同CAD工具合成一種系統的基礎上,完善了電路功能設計和結構設計,并且通過電氣連接網絡表將兩者結合在一起,實現了工程設計,進入了CAE階段。20世紀九十年代,微型計算機發展迅速,對芯片設計提出了更高要求,以高級語言描述、系統級仿真和綜合技術為特點的EDA工具出現。

隨著EDA行業的發展,相關軟件產品的增多,同時在全球芯片制造中的需求加大,行業市場規模不斷提高,但整體增速較低。根據電子系統設計聯盟(ESD Alliance) 數據顯示,2018年全球EDA行業市場規模為97.04億美元,較2017年同比增長4.49%。2019年第一季度行業收入為26.06億美元,同比增長12.89%。

從行業具體產品與服務來看,2017年SIP(半導體知識產權)市場規模就已經超過CAE規模,2019年第一季度,SIP市場規模約為8.66億美元,占行業總收入的比重約為33.23%,PCB和MCM(印刷電路板和多芯片模塊)市場規模2.24億美元,占比約為8.6%;CAE(計算機輔助工程)市場規模約為8.41億元,占比約32.26%。

三大巨頭把控全球EDA市場

EDA是集成電路產業鏈相對產值較小但又極其重要的關鍵環節,具有體量小、集中度高的特點。經過三十余年長足發展,目前全球EDA產業競爭格局主要由Cadence、Synopsys 和西門子旗下的Mentor Graphics壟斷,三大EDA企業占全球市場的份額超過60%。

其中,Synopsys是全球最大的EDA企業,2018年的市場份額已達到32.1%;Cadence僅次于Synopsys,2018年市場占有率為22.0%;Mentor Graphics保持10%左右的市場占有率(2017年被西門子收購后不再單獨披露財務數據,占比根據歷年數據測算得出)。而三家公司均在中國工業軟件企業排行榜前50強。

中國本土企業加速追趕,將帶動市場進一步擴大

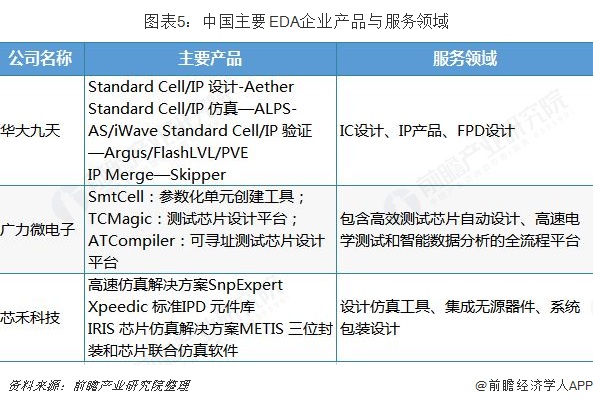

EDA行業三大巨頭在全球市場上處于壟斷地位,且較早開始在華布局,在政策、雄厚資金和大量研發投入的支持下,三大巨頭在中國EDA行業占據著主導地位,占據中國EDA產業約90%的份額。但是隨著中國集成電路行業的壯大,下游需求擴大下,產生了一批本土性的企業,以華大九天、廣立微、芯禾科技的本土企業正在加快布局,加速追趕國際巨頭的發展步伐。

目前來看,全球EDA行業市場集中度較高,三大巨頭占據重要地位,且在中國有著主導地位,目前中國芯片行業發展較為迅速,華為海思、中興微等企業正在加強芯片研發設計,全國芯片設計行業的規模在不斷壯大,未來對本土芯片設計軟件的需求也會越來越高,中國EDA行業有著良好的發展前景。在中國市場的推動下,全球EDA行業市場規模未來仍將保持著穩定的增長態勢。

更多數據請參考前瞻產業研究院發布的《中國EDA軟件行業市場前瞻與投資規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對EDA軟件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來EDA軟件行業發展軌跡及實踐經驗,對EDA軟件行業未來的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT