2019美國斷供事件對華為基站影響:FPGA、射頻斷供沖擊較大,基站銷售或遇阻(上篇)

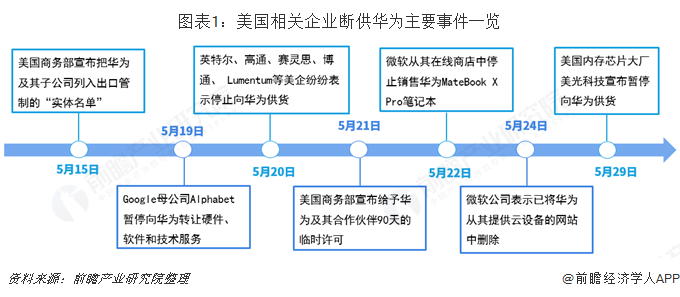

2019年5月15日,美國商務部宣布把華為及其子公司列入出口管制的“實體名單”,而受實體清單影響,包括美光、英特爾、高通、賽靈思、博通、Lumentum等在內的多家美企相繼表示停止向華為供貨。美國為何斷供華為?美國斷供華為將給華為基站業務帶來哪些影響?本文帶你一窺究竟。

美國斷供華為原因分析

華為被美國列入“實體名單”,5G技術領先成主因

2019年5月15日,華為及其子公司被列入美國出口管制的“實體名單”,而受實體清單影響,包括美光、英特爾、高通、賽靈思、博通、Lumentum等在內的多家美企相繼表示停止向華為供貨。

而美國斷供華為或與華為5G技術全球領先密切相關。眾所周知,目前,5G已經成為各國競爭的制高點,美國總統特朗普也曾在2019年4月12日的白宮演講中明確表示“5G競賽已經開始,美國必須贏”的態度。而華為5G發展已明顯領跑全球,從而成為美國打擊的重點對象。

例如,在5G專利申請方面,截至2019年3月,我國申請的5G專利約占世界主要專利的34%,居世界第一位,遠遠超過美國的14%。其中,我國絕大部分5G專利來自華為,華為5G專利申請數量全球占比高達15%,也位列全球第一。

華為基站領域受美國斷供影響分析

美國核心供應商占比36%,13家美企在基站領域供貨

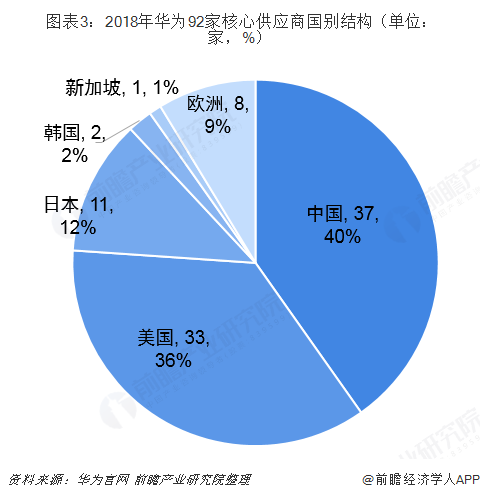

根據華為在官方網站上披露的2018年華為核心供應商情況來看,92家核心供應商中,有33家來自美國,占華為核心供應商總數的36%,數量僅次于中國。其中,英特爾和恩智浦更是華為連續十年的金牌核心供應商。

而在基站領域,主要有13家美國供應商為華為供貨,供應產品主要包括FPGA、CPLD、CPU、DSP、鎖相環、ADC、DAC、PCB、PA(攻放)、光模塊、線纜等。

美企貫穿華為手機供應鏈,各環節對美均有依賴

從華為基站供應鏈情況來看,其主要包括上游的FPGA、CPU、射頻器件(包括DSP、鎖相環、射頻芯片、PA、ADC/DAC、濾波器等)、光模塊、基帶芯片、天線、PCB等零部件;中游基站組裝;下游基站銷售與安裝等環節。而目前,華為基站供應鏈受美國牽制比較大的領域主要集中在上游的FPGA、CPU、射頻器件和光模塊,以及下游的基站銷售。

美企壟斷FPGA,斷供將對華為造成巨大打擊

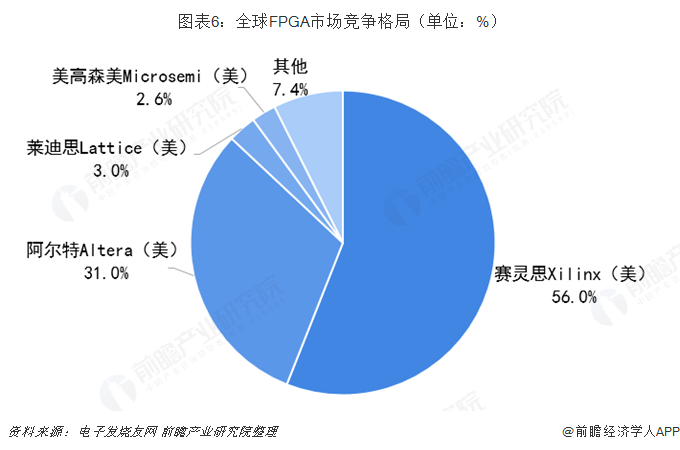

在上游FPGA領域,目前,可編程的“萬能芯片”FPGA市場主要被美國的Xilinx和Altera所壟斷,二者合計市占率在85%以上;此外,美國的Lattice、 和Microsemi也占有少量的市場份額。近年來,包括紫光同創、復旦微電子、華微電子、廣東高云等在內國內企業也紛紛研發生產FPGA,但是目前我國FPGA的國產化率仍不足3%,且產品偏中低端,與美國高端FPGA差距巨大。

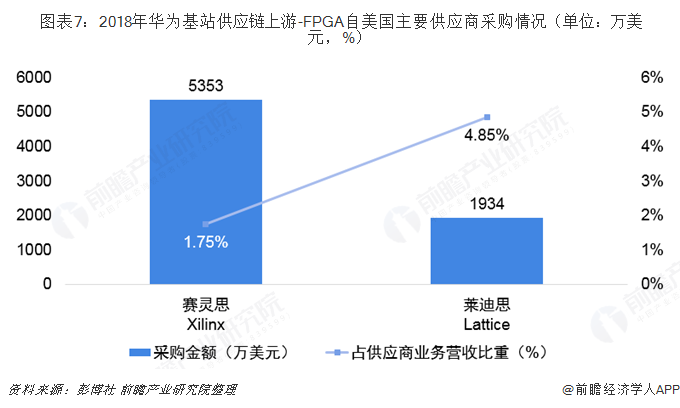

從采購金額來看,2018年,華為自Xilinx和Lattice采購FPGA的金額共為7287億美元,即其對美國FPGA的依賴性非常高。而目前國內紫光同創等廠商FPGA性能較美企落后2-3代左右,距離在基站上商用仍有較大距離,難以形成替代;此外,盡管FPGA可以用ASIC進行替代,但卻會大幅提高成本。因此,未來一旦美國公司斷供FPGA將會對華為基站生產帶來巨大打擊。

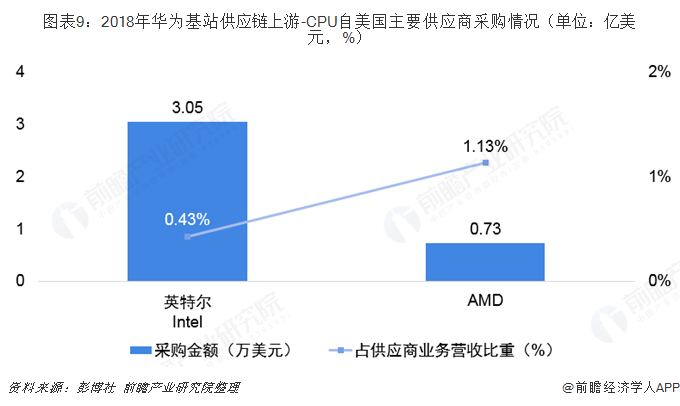

國產替代有限,美企斷供CPU影響較大

在上游CPU領域,全球CPU市場基本完全被美國的英特爾和AMD兩家企業所壟斷。根據Benelux數據,總體來看,2017年至今,ADM的CPU市場競爭力不斷提升,使原來由英特爾一家獨大的CPU市場逐漸演變成雙壟斷競爭格局。2019年一季度,英特爾和AMD在CPU市場的市占率分別約在57%和43%左右,其他競爭廠家基本不占有市場份額。

從采購金額來看,2018年,華為自英特爾采購CPU的金額就高達3.05億美元;同時,盡管目前國內兆芯、海光以及華為海思能生產部分CPU,但國產自給率仍低于5%;此外,華為首推的鯤鵬920服務器芯片,也基于ARM架構,若ARM停止服務,將影響華為CPU芯片的后續開發與升級。由此可見,目前美國在CPU領域競爭優勢顯著,若其斷供華為,將對華為造成較大影響。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對5G基站射頻器件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來5G基站射頻器件行業發展軌跡及實踐經驗,對5G基...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT