2018年中國開放銀行發展概況與市場趨勢 浦發銀行最早設立開放銀行【組圖】

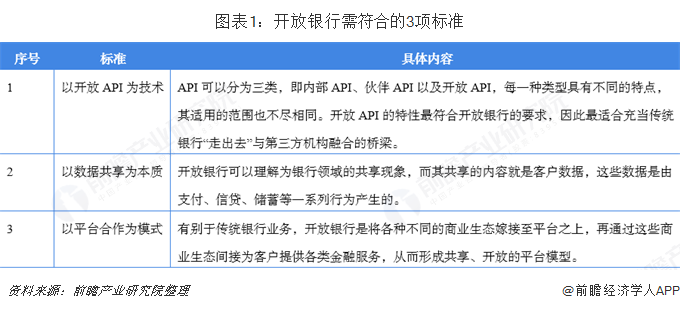

開放銀行是一種平臺化商業模式,利用開放應用程序接口技術向第三方共享客戶財務信息的安全方式。這一商業模式的興起使得我國傳統銀行的銀行業務從集中模式逐漸轉變為協作模式,將其封閉的業務逐步進化為場景服務。我國開放銀行發展起步較晚,中國銀行在2012年才提出開放平臺的概念,但最早設立開放銀行的銀行為浦發銀行的“API無界開放銀行”,其完全以開放銀行的理念來布局業務。國內各大銀行除了在本部設立開放銀行之外,還通過旗下的金融科技子公司來進行相關的開放銀行服務。

開放銀行使銀行業務從集中模式轉變為協作模式

開放銀行是一種平臺化商業模式,以API(應用程序編程接口)技術為手段,通過與商業生態系統共享數據、算法、交易、流程和其他業務功能,為商業生態系統的客戶、員工、第三方開發者、金融科技公司、供應商和其他合作伙伴提供服務,使銀行創造新的價值,構建新的核心能力。

開放銀行的概念最早由英國和歐盟提出,2007年面世的Facebook Platform是第一個被廣泛使用的開放平臺。國內開放銀行發展起步較晚,中國銀行在2012年才提出開放平臺的概念。

目前,國內傳統銀行要想建立開放平臺,需符合三項標準:

開放銀行的本質是合作而不是交易,所以客戶群體相比傳統業務更趨復雜,應該從合作模式中的共享要素角度進行劃分。例如,單純需要銀行提供服務并付費的是一般商業客戶,這種客戶往往是一些大型互聯網企業,為了完善自身業務生態或者平臺,進行服務和數據資產采購。也有的客戶主要采用業務和數據共享模式,主要是一些垂直領域的專業平臺。合作雙方通過功能結合進行產品創新或者改進,進而在業務增量中進行分潤或者資源共享。此外還有一些客戶主要利用銀行免費提供的開放服務,同時搜尋市場上其他資源進行組合創新,主要是一些創新企業和個人開發者。對于這部分客戶,銀行可以進行類似創新孵化器的業務支持,充分利用小型企業靈活進取的特征,打造銀行外延創新體系。

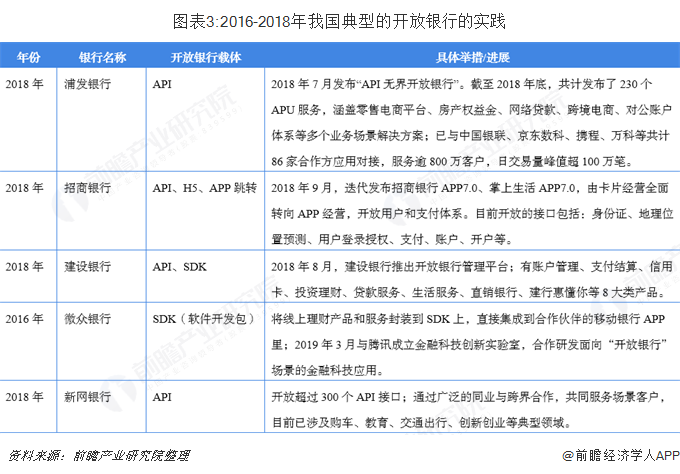

浦發銀行最早設立開放銀行

一般認為我國最先設立的開放銀行是浦發銀行的“API無界開放銀行”,其完全以開放銀行的理念來布局業務,而且其“一流的數字生態銀行”的發展戰略就是開放銀行的理念,其將金融科技的發展內嵌到“開放銀行”的發展框架中。而比如建行、招行其自身在金融科技上就有持續的發展,后來在2018年左右,開放銀行理念出現后,各家銀行才將其引入到自身的金融科技發展展略和方案中來,相當于是開放銀行內嵌入金融科技的發展框架中。

目前,國內越來越多的領先銀行與金融科技公司也漸漸開始開放銀行模式,中國的開放銀行以功能開放為主,是市場驅動銀行的自發行為,也是銀行面對新的發展形勢、積極開拓市場的有力探索,但監管上仍處于標準制定階段。與英國、歐盟等一些開放銀行先行者相比,國內的開放銀行實踐還存在一些不足,集中體現在開放銀行戰略不清晰、忽視外部金融科技創新力量、組織機制不敏捷等問題。我國的開放銀行探索仍然是銀行業務邊緣地帶“自下而上”的實踐,并沒有涉及監管核心問題,如真正進行系統性變革,則亟需監管規則與標準的落地。

金融科技子公司成為開放銀行理念的另外一種實踐

以商業銀行為主的各家銀行經過近幾年來在金融科技方面的布局,均培養起自身的金融科技優勢。銀行系金融科技子公司在為母公司提供技術服務的基礎上,整合母公司所積累的技術、業務、資源、經驗優勢,以市場化運行機制為平臺,向金融同業機構、民營企業、小微企業提供技術外包服務。其中開放平臺輸出模式為主要技術輸出方式之一。

銀行系金融科技公司通過Open API或SDK等技術搭建開放平臺,將部分科技組件在平臺上提供,便于中小型企業隨需使用,從而彌補中小企業資源受限的短板,幫助其對接上層商業生態,節省巨大的成本。此模式最大的特點在于客戶可按需調用API模塊,實現定制化技術輸出。同時,金融科技子公司也能有效切入到合作方的場景中,同步引入合作方的能力和服務,達到快速實現開放銀行的戰略。

更多數據參考于前瞻產業研究院發布的《中國銀行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要內容:國內銀行業整體運營狀況;我國銀行業發展的經濟金融環境;金融改革下的銀行業發展情況;金融創新下的銀行業發展情況;電信商業銀行發展案例;中美商業銀行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT