2018年中國甲醇行業市場規模與發展前景分析 多方因素影響產能有望保持增長【組圖】

甲醇是重要的基礎化工原料之一,近年來隨著新增產能的陸續投產以及裝置開工水平的提升,甲醇產量穩步增加,區域性緊張局勢逐步緩解,現我國已是全球最大的甲醇生產國。甲醇的廣泛應用,昭示了其明朗的市場前景。近年來,我國甲醇表觀消費量明顯增加。

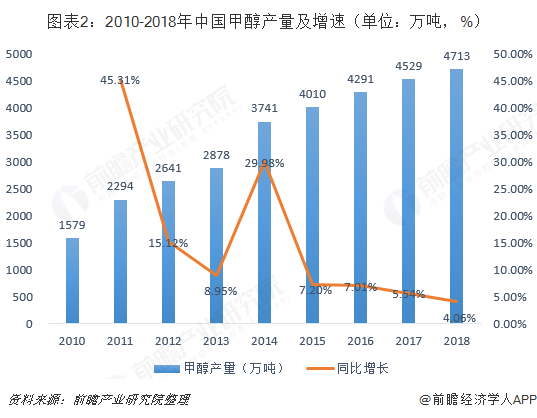

供給端:產能/產量逐年提升

從產能方面來看,2018年國內甲醇新投產裝置共580萬噸,截至2018年底共有產能8650.5萬噸,同比增加7.2%。2019年潛在新增甲醇裝置770萬噸,其中中安聯合、寧夏寶豐二期為甲醇制烯烴一體化裝置,黑龍江寶泰隆將供應康奈爾MTO裝置,大連恒力下游配套25萬噸醋酸及82萬噸MTBE。

從產量方面來看,隨著新增產能的陸續投產以及裝置開工水平的提升,甲醇產量穩步增加,區域性緊張局勢逐步緩解。2018年國內甲醇總產量為4713萬噸,同比增長4.06%,我國已是全球最大的甲醇生產國。

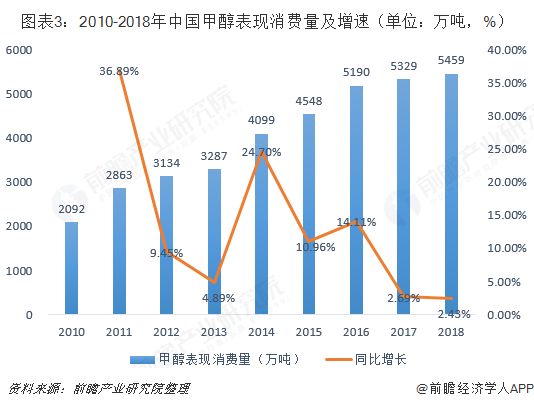

需求端:下游需求持續增長

從需求方面來看,過去10多年來,我國的甲醇行業經過了高速發展,一方面下游應用產品的自給程度不斷提升,帶來了原料需求的快速增長,同時MTP/O項目的不斷興建亦拓展了大量的甲醇市場需求,我國甲醇市場快速擴充,需求持續增長。2018年甲醇表現消費量為5459萬噸,同比增長了2.45%。

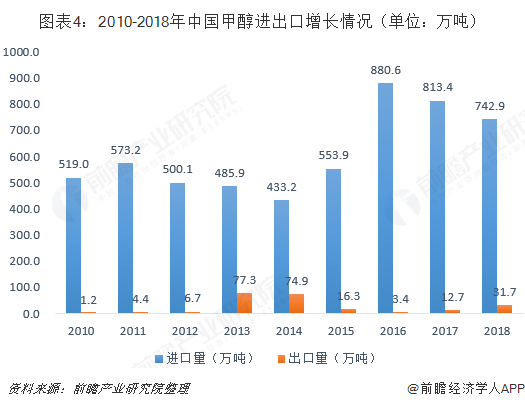

進出口:進口依存度不斷降低

根據海關總署的統計數據,2018年1-12月,中國甲醇月均進口量達61.91萬噸,累計達742.7萬噸,同比減少8.7%。2018年1-12月,中國甲醇出口量累計31.7萬噸,同比增加18.98萬噸。

從進口依存度來看,2014-2016年,進口依存度逐漸增加,2016年由于烯烴工廠的大量需求,進口依存度達到17%,隨著國產甲醇產能投放,我國甲醇依存度不斷降低,2018年進口依存度已下降至13.6%。

多方因素影響產能有望保持增長

進入2019年,宏觀經濟或趨于弱勢,原油波幅或趨于收窄,中美貿易摩擦繼續發酵、匯率、關稅等方面的變化或直接影響大宗品供需格局的調整。對甲醇行業來說,預計2019年我國甲醇新增產能或在300萬-800萬噸,到2019年底總產能有望超9000萬噸。而隨著供給側改革、環保等政策的繼續實施,“十三五”收官前,我國甲醇產能利用率或進一步提升至70%左右。

更多數據參考前瞻產業研究院發布的《中國甲醇行業市場調研與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對甲醇行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來甲醇行業發展軌跡及實踐經驗,對甲醇行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT