2018年中國機場行業發展現狀與2019年發展前景 機場規模不斷擴大,零售消費打開新天地【組圖】

近年來,隨著我國經濟水平的不斷提高,全社會運輸需求增加,航空運輸作為現代交通體系中較為快捷的運輸方式,受到了廣泛歡迎,機場作為航空運輸的基礎,具有壟斷性、稀缺性的特點,在我國得到了極大發展。目前我國民用航空機場數量不斷增長,非航空收入占比有所提升,在機場零售和免稅業務下,我國機場將在零售消費中打開新天地。

機場規模穩步提升,西部地區數量最多

2018年,我國發展面臨多年少有的國內外復雜嚴峻形勢,經濟出現新的下行壓力,民航業緊扣行業發展的主要矛盾和制約瓶頸,加快機場建設,行業發展保持了穩中有進的良好態勢,機場規模實現了穩定增長。

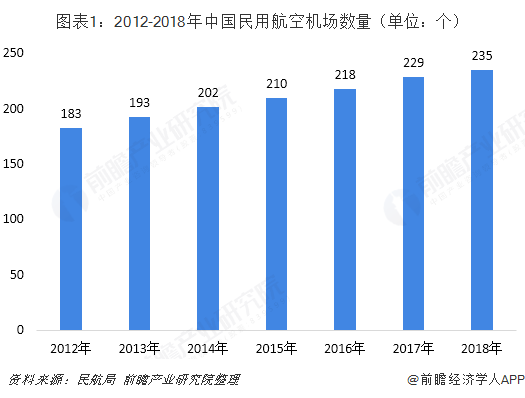

根據國家民航局數據顯示,2018年我國境內民用航空(頒證)機場共有235個(不含香港、澳門和臺灣地區),其中定期航班通航機場233個,定期航班通航城市230個。相較于2017年新增6個通航機場,全年新開工、續建的機場項目共計174個,新增6條跑道,305個停機位。

從機場業務來看,隨著我國機場數量的增多和航空運輸需求的擴大,我國機場業務量保持著快速穩步增長態勢,旅客吞吐量增速超過10%,貨郵吞吐量保持穩步提高。根據民航局數據顯示,2018年我國民航機場游客吞吐量達到12.65億人次,同比增長10.2%,貨郵吞吐量達到1674萬噸,同比增長3.5%。2019年1-4月,游客吞吐量達到4.38億人次,同比增長7.1%;而受到高鐵和公路、水路運輸的沖擊,貨郵吞吐量小幅下降1.4%。

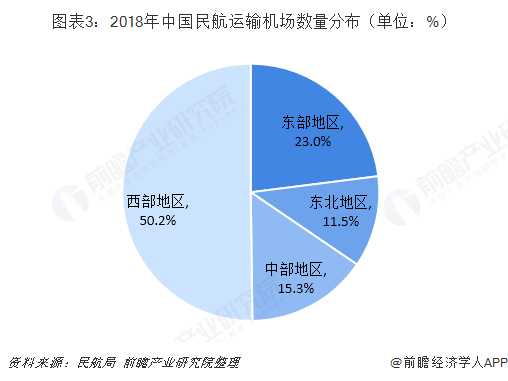

從機場的分布區域來看,雖然我國東部地區經濟發達,對航空運輸的需求量較大,但是西部地區城市眾多,且部分地區受地形地貌影響,陸地運輸、水路運輸不便,機場建設數量規模龐大,在全國機場數量占比較高。民航局數據顯示,2018年我國西部地區民航運輸機場數量為118個,占全國比重的50.2%,東部地區54個,占比23.0%;東北地區擁有27個機場,占比11.5%。

機場進入產能釋放期,非航空收入逐步占據主導地位

機場行業存在明顯的產能周期,每個產能周期可分為三個階段——產能突破期、產能爬坡期、產能瓶頸期。產能突破期(釋放期),即新建跑道或航站樓投入使用,航空器起降架次及旅客吞吐量瓶頸得以突破,產能逐步釋放,收入開始提高,但由于大額在建工程轉固帶來折舊成本一次性大幅躍升以及經營資產體量擴張帶來人工費用等成本的提升,業績或一次性下降;產能爬坡期,新增產能被逐步利用,業務體量持續增長,同時折舊等成本基本固定,收入增速大于成本增速,業績逐步上行;產能瓶頸期,隨著前期新增產能的不斷消耗,機場高峰時刻起降架次及航站樓旅客吞吐量接近或達到上限,航站樓日趨擁擠,對航空公司及旅客的吸引力逐步下降,業務量增速下行,產能擴張計劃提上日程,資本支出增加,為進入下一個產能周期做準備。

目前我國建設項目較多,年通航機場數量增長保持穩定,整體處于產能擴張釋放期,隨著新機場的投入使用,機場運營方必須盡快提高產能利用率,提高機場運營毛利,以抵消巨大的折舊成本。

機場主營業務主要分為兩類,一是航空性業務,二是非航空性業務。機場的航空性業務與機場的運營緊密相關,是機場的基本業務。機場的本質是基礎設施,其基本的功能是提供航空運輸服務,屬于類公益的公共運輸性質。非航空性業務通過提供高毛利的免稅商品、餐飲等促進旅客消費從而彌補投資和運營成本,具有一定的消費性。

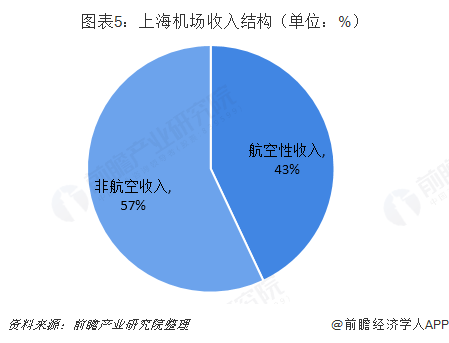

非航空性業務是基于機場本身資源和客流量資源從而衍生出的其他收入,主要包括免稅商業、含稅商業、廣告、柜臺等租金收入。以上海機場(股票代碼600009)為例,,上海機場2018年非航空性收入53.44億元,占比57%。其中商業餐飲收入為39.86億元、其他非航收入13.58億元,商業餐飲收入占非航收入74.49%。

機場發展零售消費業務成為未來突破口

目前我國機場規模不斷擴大,機場產能增長較快,隨著機場的大規模建設和投入使用,帶來了巨大的折舊成本,機場運營方必須提高機場收益來彌補折舊產生的損失。航空收益受到機場流量的影響和政府的管制,而非航空收益則由運營方的運行策略主導。機場開展免稅店、餐飲與廣告投放業務,能夠極大的拉動機場收入,提高機場運營毛利率,對于我國機場行業的良好運行有著重要作用,目前機場運行領先企業上海機場(600009)的非航空性收入已經占據了主導地位,我國大量中西部機場可以借鑒其發展經驗,通過發展零售消費業務來提高收益,彌補機場流量不足帶來的損失,這或將成為我國機場行業發展的重要突破口。

更多數據請參考前瞻產業研究院發布的《中國航空機場行業市場前瞻與投資風險分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對航空機場行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來航空機場行業發展軌跡及實踐經驗,對航空機場行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT