2018年中國瓶裝水行業市場分析與發展趨勢 水源成為企業間競爭差異化的具體表現【組圖】

近幾年我國瓶裝水行業銷售規模高速增長,已成為軟飲料最大子行業。2018年我國瓶裝水銷售規模為1830.9億元,2013-2018年的年均復合增長率為11.8%。市場競爭格局方面,我國瓶裝水行業集中度高,六大巨頭市占率總和超過了80%,呈現出寡頭割據六強爭霸的市場格局。隨著國內的消費升級,行業內的企業開始向中高端領域進發,與此同時水源基地的競爭局面也較激烈。從消費量來看,2018年我國人均瓶裝水消費量約為32升,低于世界平均水平。從價格來看,2018年我國瓶裝水人均銷售額約為22美元,同樣低于世界平均水平,可以看出我國瓶裝水市場空間猶存,量價均存上升空間。

行業銷售規模高速增長,寡頭割據六強爭霸

隨著居民人均收入提高帶來的消費升級以及接連不斷的水污染事故影響,居民對于瓶裝水的需求也日益增長。根據歐睿咨詢統計數據,2013-2018年我國瓶裝水銷售規模逐年增長,有2013年1069.2億增長至2018年的1830.9億元,年均復合增長率高達11.8%

根據尼爾森統計數據,2018年我國瓶裝水行業集中度較高,六大巨頭瓜分了超過80%的份額,市占率由高到低分別為農夫山泉(26.5%)、華潤怡寶(21.3%)、百歲山(10.1%)、康師傅(9.9%)、冰露(7.4%)、娃哈哈(5.3%),其中CR3市占率接近60%。

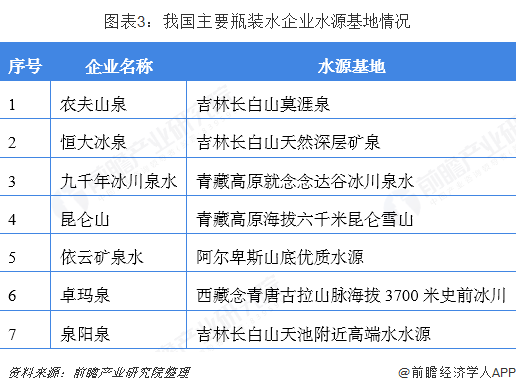

中高端領域是品質的競爭,水源成為競爭差異化的具體表現

在消費升級趨勢下,消費者更加注重產品帶來的附加值,水源地的差異化將成為產品附加值的體現。目前處于較高價位層次的品牌如景田百歲山、昆侖山等的銷售快速增長,從而帶動中高端市場份額的上升,而向大眾天然礦泉水和高端水的消費升級將迫使企業占據更多優質水源地。目前市場份額處于主導地位的第三層次中的企業,如怡寶、農夫山泉均開始拓展礦泉水業務以迎合消費升級的大趨勢。坐擁八大優質水源基地的農夫山泉開始勘察湖南新田的富鍶礦泉水水源地,怡寶則收購了加林山,從原本單一的純凈水業務拓展到礦泉水業務上。天然礦泉水已經成為行業主流的換擋方向,而優質水源地所產生的差異化也成為了企業的競爭優勢。

我國瓶裝水市場空間猶存,量價均存上升空間

從消費量上看,我國人均消費量仍存在上升空間。2018年我國人均瓶裝水消費量約為32升,低于世界平均水平,而美國人均瓶裝水消費量高達130升,是我國的4倍。參考具有相同飲食文化的日韓,韓國人均瓶裝水消費量為58升,是我國的1.8倍,日本人均瓶裝水消費量為44倍,也高于我國。現階段我國供水系統并未達到直飲標準,隨著國內人均收入的提升,人均瓶裝水消費量將介于美國和韓國之間。

從售價上看,我國瓶裝水人均銷售額處在較低水平。2018年我國瓶裝水人均銷售額約為22美元,相較于美國、日韓、世界平均銷售額較低。與中國類似,美國瓶裝水消費主要以本土低價品牌為主,進口的高價瓶裝水占比較低,平均售價的差距主要是經濟發展水平導致的物價水平差異,而美國經濟發展水平高,因此瓶裝水人均銷售額遠高于我國。而日本每年進口的高價瓶裝水數量較大,消費結構上也主要以品質較高的高價水為主,再加上物價水平的差異,故人均銷售額也高于我國許多。

更多數據來源參考前瞻產業研究院發布的《中國軟飲料行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對軟飲料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來軟飲料行業發展軌跡及實踐經驗,對軟飲料行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT