2018年中國充電服務市場現(xiàn)狀與發(fā)展前景 各運營商正積極探索私樁共享模式【組圖】

目前我國充電服務市場各方勢力正積極參與充電設施運營服務,其中包括互聯(lián)網(wǎng)、新能源、汽車領域內的企業(yè),且從2018年末我國15大規(guī)模化運營商的充電樁保有量情況來看,頭部運營商占比高,前5大運營商市占率達到88.3%。市場競爭方面,國內主要主機廠大部分免費提供私人充電樁,但也有少部分運營商開始積極探索私人充電樁共享模式。根據(jù)《電動汽車充電基礎設施發(fā)展指南(2015-2020年)》,到2020年我國要新增集中式充換電站超過1.2萬座,分散式充電樁超過480萬個,以滿足全國500萬輛電動汽車充電需求。根據(jù)相關機構的測算數(shù)據(jù),到2020年我國充電服務市場空間將在100億元左右。

各方勢力積極參與充電設施運營服務,頭部運營商占比高

目前,北汽、上汽、比亞迪等汽車企業(yè)正在大力投資充電設施建設,造車新勢力也試圖切入充電樁市場,例如小鵬汽車、蔚來汽車。但從現(xiàn)階段發(fā)展情況來看,車企自建充電樁數(shù)量相對較少,短期內不以盈利為目的,二是為了完善和優(yōu)化汽車售后服務體系,提升服務質量。出車企之外,互聯(lián)網(wǎng)企業(yè)也有介入,例如滴滴成立小桔充電構建開放平臺。采用輕資產(chǎn)運營模式,通過與充電運營商合作,接入后者已建好的部分充電樁。

截至2018年底,全國規(guī)模化運營商企業(yè)共有15家(充電設施保有量≥1000臺)。其中特來電充電設施保有量為12.1萬臺、國網(wǎng)有8.8萬臺、星星充電有5.5萬臺、上汽安悅有1.5萬臺、中國普天有1.4萬臺,為全國前5大運營商,這5家企業(yè)平臺所運營的充電樁市場份額占比達88.3%。由此可以看出,我國公共充電基礎設施運營商集中度高,第一梯隊企業(yè)通過快速布局形成規(guī)模優(yōu)勢。

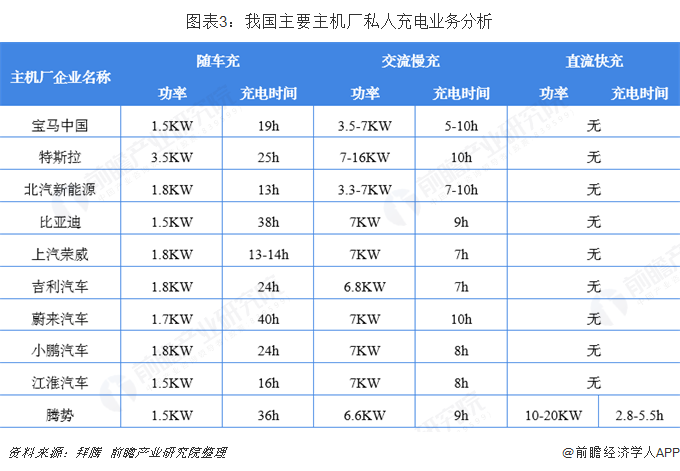

主機廠免費提供私人充電樁,運營商積極探索私樁共享模式

我國電動汽車市場的主流消費群體已逐漸由公交、出租等公共用戶為主轉變?yōu)橐运饺擞脩魹橹鳌R蚤L期發(fā)展角度來看,B端充電業(yè)務遲早會遭遇天花板,真正的額充電消費大市場還是在C端,因此解決私人電動汽車用戶的充電問題至關重要。私家電動車礙于行車徑相對固定,充電價格私、公差異大等因素,大部分還是依賴私人充電樁,對于公共充電設施的需求提留在臨時補電需求。

所有廠家均免費贈送隨車充,大部分主機廠隨車配送私人充電樁。隨車充為可直接連接家用220V插座的充電設備,保證車主在任意時間、任意地點均可充電。根據(jù)各個車型各自的技術參數(shù),隨車充的參數(shù)各不相同,通常是1.5KW-3.5KW的交流慢充,成本為幾百元。大多數(shù)廠商對隨車充提供1-2年的質保。大部分主機廠隨車配送的私人充電樁為3.5KW-7KW交流慢充樁,成本在2000元左右。功率在10KW-20KW的私人快充樁,則一般收費。建設施工安裝仍需要支付一筆可觀的費用(接電距離一般超過30米)。

大功率充電有助于提高運營效率,是未來充電技術的發(fā)展方向

當前我國多家企業(yè)已經(jīng)研發(fā)并布局了系列大功率充電產(chǎn)品。大功率充電系統(tǒng)可以做到與加油站類似的應用場景,即充即定,主要包括:一是長續(xù)航里程電動汽車;二是公交車、出租車、網(wǎng)約車等對時間成本特別敏感的專用車輛領域;三是北上廣深等停車位資源高度緊缺的特大型城市;四是高速公路。大功率充電能提高場地利用率,在高場租情況下,有利于提升運營商收益。

到2020年我國充電服務市場空間在100億左右

現(xiàn)階段我國充電基礎設施結構性供給不足,車多樁少,或與實際需求不匹配,并且車樁比、服務半徑等概念被盲目套用,這些是我國充電服務市場存在的一些問題,亟待解決。

另外《電動汽車充電基礎設施發(fā)展指南(2015-2020年)》提出,到2020年,我國要新增集中式充換電站超過1.2萬座,分散式充電樁超過480萬個,以滿足全國500萬輛電動汽車充電需求。根據(jù)中國電動汽車百人會與國際環(huán)保公益組織自然資源保護協(xié)會的測算數(shù)據(jù),到2020年我國充電服務市場空間將在100億元左右,行業(yè)發(fā)展空間廣闊。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國電動汽車充電樁行業(yè)發(fā)展前景預測與投資戰(zhàn)略規(guī)劃分析報告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電動汽車充電樁行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來電動汽車充電樁行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對電動...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT